Tempestades de areia que têm se abatido sobre estados brasileiros, no mês de outubro de 2021.

https://outraspalavras.net/crise-civilizatoria/a-tormenta-que-ameaca-o-agronegocio-global/

05/10/2021

Um punhado de megacorporações impôs ao mundo seus métodos de produção devastadores e sua comida padronizada. Mas são frágeis. Seu poder escora-se num castelo de cartas financeiro – e elas estão mais endividadas que nunca.

O âmbito das cadeias alimentares

Os sistemas alimentares consistem em fluxos organizados de bens, serviços e informações que vão desde a produção primária até o consumo final. É necessária toda uma infraestrutura técnico-institucional para fazer com que os alimentos (e serviços associados) transitem dos locais de produção para os locais de consumo. Para tanto, é preciso que haja empresas que entregam insumos, tecnologias e outros recursos necessários para os estabelecimentos agrícolas, sistemas de transporte, empresas comerciais, unidades de processamento, sistemas de distribuição, supermercados, feiras, lojas, restaurantes, cantinas e, finalmente as cozinhas nas nossas casas. Os alimentos transitam por esta infraestrutura mediados por uma gama organizada e coordenada de transações que permitem seu deslocamento desde o local de produção até o local de consumo. Essa infraestrutura, com seus diversos fluxos, é cada vez mais controlada por impérios alimentares, que a organizam e coordenam, obtendo enormes lucros com isso. Os impérios definem e aplicam os roteiros que determinam como os variados ingredientes que integram nossa comida transitam através da infraestrutura; como eles são combinados e para onde vão. Os impérios alimentares são as grandes redes que controlam a produção, o processamento, a distribuição e, cada vez mais, o consumo de alimentos (Tabela 1.2, em HOWARD, 2016, dá uma visão geral dos 25 maiores impérios alimentares). O objetivo dos impérios alimentares é se apropriar e centralizar o valor gerado na produção, no processamento e na distribuição dos alimentos. Nas últimas décadas, esses impérios lograram uma grande concentração dessas atividades econômicas (MOONEY, 2017). Em um período de crise e dificuldades logísticas, essa alta concentração pode gerar consideráveis retrocessos na produção agrícola tanto no Norte quanto no Sul Global.

Os impérios alimentares podem ser proprietários de partes dessa infraestrutura. No entanto, cada vez mais, esse não é mais o caso. Eles não são necessariamente baseados na produção. Seu poder e sua influência residem no controle das conexões entre os diferentes componentes da infraestrutura. Ao fazer isso, controlam os estabelecimentos agrícolas, as fábricas de processamento etc., de forma indireta, mas muito poderosa (PLOEG, 2018, p. 245-252). Ao controlar as diversas conexões, os impérios alimentares também impõem critérios específicos de inclusão e exclusão. Somente aqueles ingredientes (e práticas e locais de origem) que se enquadram nos requisitos definidos em seus padrões são aceitos; todos os demais são excluídos. E a inclusão é uma condição apenas temporária: a qualquer momento ela pode ser convertida em exclusão.

O capital financeiro desempenha um papel central no funcionamento dos impérios alimentares, sendo a financeirização a estratégia principal e ao mesmo tempo um importante resultado (EPSTEIN, 2005; CLAPP, 2014; 2019; FAIRBAIRN, 2014; ISAKSON, 2014; RUSSI, 2013). Os impérios alimentares se expandem por meio de aquisições. Eles compram empresas para obter altas taxas de crescimento e, principalmente, para se apropriar de fatias estratégicas do mercado. Para tanto, eles dependem bastante de crédito.

Os dados disponíveis mostram que os impérios alimentares estão altamente endividados 10 . No entanto, por meio de sua estratégia de especulação, conseguem simultaneamente atingir altos níveis de lucratividade (POSNER, 2009, p. 46-47). Internamente, eles organizam muitos fluxos e muitas transações monetárias. Cada transação tem que ser lucrativa. Se ocorrerem perdas, as transações serão eliminadas – e os fluxos redirecionados para buscar lucratividade em outro lugar. O uso de novos instrumentos financeiros, tais como contratos futuros, fundos de índice de commodities, créditos à exportação e seguros de crédito à exportação, aumenta ainda mais a dependência do capital financeiro, ao mesmo tempo que torna os sistemas alimentares mais sujeitos à instabilidade e mais vulneráveis a choques econômicos e ambientais (CLAPP; ISAKSON. 2018, p. 452).

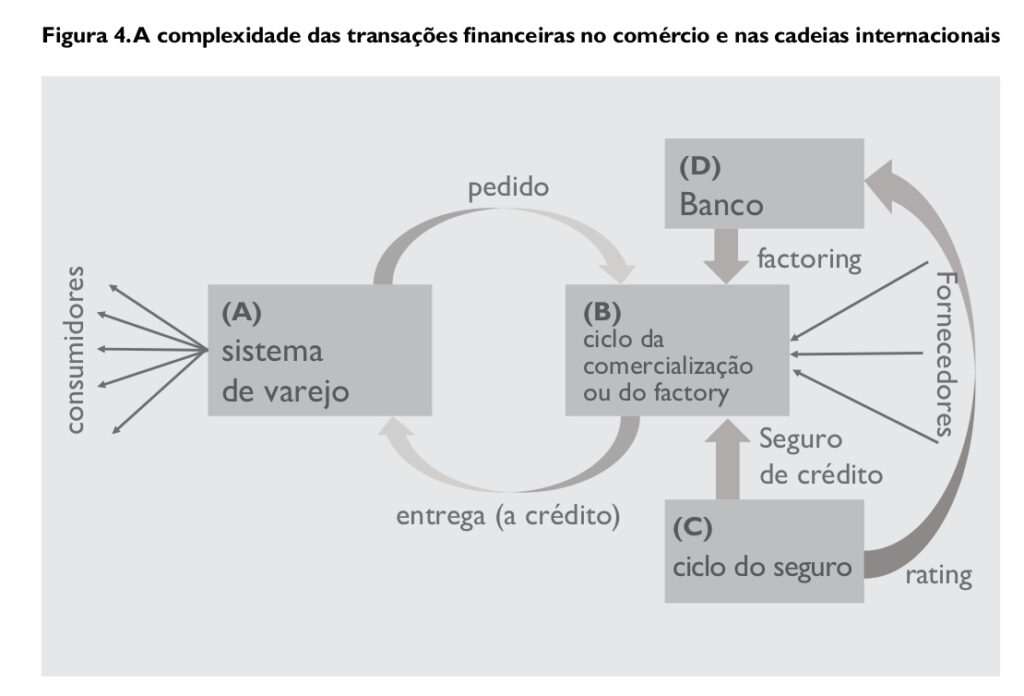

Os impérios alimentares lidam com grandes quantidades de mercadorias, muitas das quais, perecíveis. A escala das transações (bem como os intervalos de tempo implícitos na perecibilidade) é tão grande que o crédito de curto prazo passa a ser uma necessidade. As matérias-primas (independentemente da sua natureza e da sua localização específica na cadeia) são compradas a crédito. Ou seja, o fornecedor (B na Figura 4) entrega a mercadoria pedida ao comprador (A) a crédito. O pagamento normalmente ocorre após 30-90 dias (ou quando toda a mercadoria foi vendida por A a seus clientes ou consumidores). No entanto, sempre existe o risco de insolvência. Ou seja, se seguimos a Figura 4, A é incapaz (ou não quer) pagar B. Isso obriga B a contratar um chamado seguro de crédito da seguradora C, que se compromete a compensar B no caso de insolvência de A. Mas há mais duas etapas envolvidas. Para comprar as matérias-primas necessárias e pagar os salários para produzir a mercadoria encomendada, B normalmente precisa contratar crédito de um banco (D). Esse crédito só é concedido se houver o seguro de crédito subjacente de C, que funciona como garantia do banco. Essa transação específica é normalmente conhecida como factoring 11 . Para as operações combinadas (B usando o seguro de crédito fornecido por C como garantia para obter um empréstimo de D), o chamado rating12 é decisivo. Este é emitido por C (ou outra agência independente) e sintetiza o desempenho, o histórico de crédito e o volume de negócios da empresa B. Quanto mais alta esta classificação, menor a taxa de juros a ser paga sobre os empréstimos de D a B.

Os seguros de crédito comercial são indispensáveis para que as cadeias globais operem normalmente. Eles funcionam como um lubrificante para que o sistema funcione bem. Existem apenas algumas companhias de seguros que oferecem esses seguros de crédito. E cada uma delas é enorme. As maiores são a Euler Hermes, que pertence ao grupo Allianz (ativos totais em 2019: 1,011 trilhão de euros; receita anual: 142,4 bilhões de euros; e receita operacional: 11,9 bilhões de euros), a Coface, de propriedade da Natixis, do grupo bancário francês BPCE (ativos totais: 1,124 trilhão de euros ), e a Atradius. Há também alguns grupos de menor capital que operam no mercado de seguros de crédito, como o Credendo (uma empresa da Aon) e Corretores de Seguros de Crédito Acumen. O mercado de seguros de crédito comercial é enorme. Somente as empresas holandesas oferecem mais de 100 bilhões de euros em seguros de crédito apenas para itens não alimentícios (NRC, 8 de abril de 2020, p. E3).

Durante a crise financeira de 2008, essas seguradoras retiraram os seguros de crédito comercial de seus portfólios ao perceberem que o mercado como um todo apresentava muitos riscos. As seguradoras de crédito comercial tiveram, portanto, uma influência considerável no aprofundamento e no prolongamento da crise (NRC, 2 de junho de 2020, p. E5).

Em 2019, o número de insolvências no mercado global cresceu cerca de 3%. Isso se deve ao parco crescimento do PIB naquele ano. A pandemia da Covid-19 desencadeou uma redução considerável no PIB mundial em 2020 13. Já houve um número significativo de insolvências, sendo previsto um número ainda maior. Existe o perigo de que as seguradoras de crédito reduzam os seguros que oferecem, e essas reduções podem crescer exponencialmente. Muitos governos da Europa Ocidental consideraram intervir de forma massiva para sustentar a magnitude dos seguros gerais a fim de evitar uma desaceleração do comércio internacional (ou, no caso de uma crise sanitária prolongada, seu colapso). O Estado holandês, por exemplo, interveio injetando 12 bilhões de euros, com a expectativa de permitir um volume de comércio anual de 200 bilhões de euros (NRC, 8 de abril de 2020, p. E3). Isso significa que é o Estado que está assumindo os riscos das seguradoras de crédito privadas.

Agora, vamos supor que um vírus qualquer entre no sistema – pode ser um vírus real ou apenas a expectativa de que um vírus possa começar a circular ou que os riscos econômicos estejam aumentando, ou algum outro fator. Mesmo sem saber como e onde ele irá atacar, existe a probabilidade de que possa afetar (por algum motivo) algumas transações em alguns pontos específicos da cadeia. Isso seria muito arriscado, muito caro ou muito problemático (como a exportação de carne de bezerro branca para a Itália). O crédito à exportação então não estará mais disponível, os seguros de crédito comercial serão reduzidos ou algumas das principais empresas irão decidir que é melhor fechar parcial ou totalmente (lockdown). Assim, o sistema será acometido por uma febre: quando certas transações são afetadas, outras também serão rapidamente atingidas. Então, no estágio seguinte, os principais bancos podem não querer refinanciar créditos usados para a operação de redes inteiras (como os bancos estadunidenses estão fazendo atualmente). Assim, a crise vai se expandindo. Ela será transmitida em círculos cada vez maiores, como as ondulações circulares em um lago quando uma pedra é nele lançada.

Da mesma forma, a ausência de fundos de amortecimento (reservas próprias) 14 provavelmente levará as empresas que controlam a cadeia alimentar (ou seja, os impérios alimentares) a interromper as transações que agora subitamente acarretam perdas. Os efeitos serão semelhantes e certamente irão contaminar outras transações – chegando até a desativar grandes partes da economia real.

De um modo geral, as economias de hoje são construídas sobre dívidas enormes (BOOT, 2009, especialmente as Tabelas 2.1 e 2.2, p. 20-25; BONNER; WIGGIN, 2009). A dinâmica do capitalismo moderno é baseada no crédito financeiro para gerar crescimento econômico (STIGLITZ, 2010; BECKERT, 2015). Altos níveis de endividamento exigem que a empresa não pare nunca de crescer. Somente por meio desse crescimento contínuo as muitas dívidas podem ser refinanciadas e os custos financeiros pagos. Se a máquina financeira parasse, todo o processo de acumulação de capital cairia por terra. O alto nível de endividamento significa que o futuro de nossas sociedades está hipotecado e deve produzir fluxos maciços de rendimentos (e lucros) para alimentar o capital envolvido na financeirização das economias.

Os impérios alimentares apresentam justamente esses altos níveis de endividamento, como resultado de duas estratégias. A primeira é a construção do império, por meio da já mencionada aquisição acelerada de outras empresas. A Parmalat saía para fazer compras de empresas, assim era descrita o comportamento empresarial dessa empresa italiana de comercialização de leite que implodiu de maneira espetacular em 2003 (FRANZINI, 2004). Esse tipo de expansão nasceu na indústria de alimentos. A KKR foi o primeiro caso, mais tarde conhecido pelo título Bárbaros no portão – tradução livre de Barbarians at the gate (BURROUGH; HELYAR, 1990). Não tinha como sustentação a lucratividade (e a formação de capital) da própria empresa, mas era totalmente dependente de crédito. As dívidas crescem, portanto, proporcionalmente com a expansão da rede imperial. No final de 1998, a Parmalat, por exemplo, tinha dívidas que totalizavam 2,1 bilhões de euros, mais do que o valor da própria Parmalat (FRANZINI, 2004, p. 61).

A segunda estratégia consiste na aquisição de ações pela própria empresa. Isso é feito para aumentar o valor total para o acionista da empresa e as aquisições (muitas vezes massivas) são financiadas com créditos que agora podem ser obtidos a baixo custo no mercado de capitais. Enquanto isso, quotas cada vez maiores do próprio capital da empresa são pagas aos acionistas como dividendos (e como bônus aos administradores). Nesse aspecto, o caso da Unilever é simbólico: os fundos de hedge 15 pressionaram a empresa a abandonar a orientação financeira prudente para adotar uma abordagem que priorizava o valor para o acionista (SMIT, 2019).

Por meio de uma dessas estratégias, ou de uma combinação delas, muitos impérios alimentares acabam atingindo taxas impressionantes de endividamento. Esse alto endividamento, por sua vez, exige crescimento contínuo, assim como aumenta a vulnerabilidade. A financeirização “aumenta as vulnerabilidades econômicas e ecológicas no sistema alimentar” (CLAPP; ISAKSON, 2018, p. 438). Caso o crescimento contínuo e os aumentos decorrentes no valor para o acionista e nos dividendos não se materializem, existe o perigo iminente e permanente de que o capital investido seja retirado. Se isso ocorrer, a parte correspondente (ou seja, a controlada) da economia real será desativada.

Quando surge um problema sanitário como a pandemia da Covid-19 que afeta a perspectiva de crescimento contínuo (e a remuneração derivada do capital investido nos empréstimos às grandes empresas), é praticamente inevitável que se desencadeie uma crise político-econômica. Uma vez que esse tipo de crise começa, vários segmentos da economia serão desativados. Com a redução dos seguros de crédito, é exatamente isso o que está ocorrendo em decorrência da pandemia. É o que sempre acontece com os impérios alimentares em tempos de crise. O mesmo se aplica a bancos, que acabam tendo menos – ou nenhuma – disposição para refinanciar dívidas de empresas e companhias que apresentam perfis elevados de risco devido à pandemia da Covid-19. Todos esses mecanismos induzirão a uma desativação da economia (real). Ao mesmo tempo, os níveis de queda na renda dos trabalhadores pobres também levam à desativação devido à redução da demanda. E uma vez que há desativação (onde quer que seja), ela se espalha ainda mais e contribui para retrações severas em outros lugares.

A menos que a força dos movimentos sociais e/ou as intervenções do Estado consigam conter essa onda de desastre (ou seja, os efeitos acumulados dos processos de desativação), ela irá desembocar, e afetar, os setores mais fracos e as pessoas mais pobres. A financeirização separa a economia em duas camadas: a economia real, que envolve a produção, a circulação e o consumo de bens e serviços sociomateriais, e a economia financeira, que fornece à economia real os bens e serviços financeiros de que ela precisa para operar tranquilamente. A relação entre as duas camadas é altamente desigual. A economia real está subordinada à financeira. O capital financeiro (parte essencial e integrante de cada empresa que opera na economia real) foi drenado da economia real e está centralizado na camada financeira. As dívidas predominam no nível inferior (a economia real), enquanto o capital é abundante no nível superior (a economia financeira), que é de propriedade de grandes grupos de capital, empresas de capital de risco, fundos de hedge e os ricos. O nível superior é onde o capital é acumulado – onde o valor excedente criado no andar inferior é centralizado e incorporado à riqueza já disponível (tal como amplamente documentado por PIKETTY, 2014).

Quando há uma crise na economia real, a cúpula do nível superior definitivamente não aceita uma reversão desses fluxos. Não aceita uma taxa de crescimento negativa para o capital que controla (uma acumulação negativa, por assim dizer). Será dada preferência a desativações seletivas dentro da economia real.

Isso está acontecendo nesse momento diante de nossos olhos. Está convertendo a tragédia da pandemia da Covid-19 em uma crise político-econômica generalizada e devastadora que pode produzir ainda mais vítimas do que a pandemia sanitária.

A especificidade da alimentação e das cadeias alimentares

No Ocidente, muito pouca comida vem diretamente dos campos e currais (POLLAN, 2008; ROBERTS, 2009). Hoje, a comida é cada vez mais uma mercadoria composta de muitos ingredientes que podem ser de origem agrária, mas geralmente são combinados com componentes industriais. A comida foi artificilizada. Como resultado, multiplicou-se o número de conexões e transações necessárias para fabricar cada produto alimentar. Esse fato, associado com o sistema de entrega segundo a demanda (just-in-time-delivery), aumentou muito a vulnerabilidade.

As cadeias alimentares são emaranhados de interdependências. Assim como em todas as cadeias, as muitas conexões por meio das quais o sistema alimentar opera são configuradas como transações comerciais e financeiras complexas e interligadas. Essas transações são controladas a partir dos centros dos diferentes impérios alimentares, da mesma forma que devem alimentá-los. E se alguma dessas conexões deixa de atender às expectativas de seus centros de controle e às condições por eles impostas, são simplesmente interrompidas e suspensas. Devido às muitas interdependências, é como jogar uma pedra em um lago: isso produz círculos cada vez maiores de turbulência que podem desativar partes cada vez maiores da economia real.

Por enquanto, a infraestrutura sociotécnica está intacta e é capaz de produzir e fazer escoar os produtos. Os estabelecimentos agrícolas continuam produzindo. O mesmo se aplica às indústrias de alimentos (exceto, talvez, os abatedouros 16), aos sistemas de transporte, às lojas, aos mercados, aos supermercados e aos consumidores. Os consumidores (o setor de melhor desempenho neste momento) continuam comprando (ou fazendo pedidos de entrega em domicílio). Continuam preparando e consumindo alimentos. No entanto, o sistema alimentar está (e continuará) em crise – assim como vários outros setores da indústria e de serviços. Isso se deve ao domínio que o capital exerce, no caso dos impérios alimentares, sobre a produção, o processamento, a distribuição e o consumo de alimentos ou de outros produtos e serviços.

O setor de alimentos apresenta ainda muitos problemas específicos e desagradáveis. Houve uma redução na demanda, por exemplo, por flores e por produtos alimentícios que são entregues em restaurantes, assim como devido ao empobrecimento de grupos de baixa renda, especialmente, mas não apenas, no Sul Global. Há também um declínio da oferta de trabalho (principalmente para os trabalhadores migrantes). Outros problemas poderão surgir no médio prazo se a estrutura de suporte tecnológico não for mais capaz de fornecer peças de reposição, consertar e manter as complexas tecnologias agrícolas funcionando e/ou suprir a demanda de todos os tipos de insumos externos. Há relatos de que na China empresas agrícolas médias e, especialmente, grandes enfrentam escassez de insumos como ração, vacinas para animais, fertilizantes, entre outros. Em vários casos, isso acarretou a suspensão da produção.

No entanto, esses problemas específicos não explicam a crise generalizada do sistema alimentar. Não explicam o aumento brutal e massivo de pessoas agora ameaçadas pela fome, nem explica a queda geral nos preços dos produtos antes mesmo de eles saírem dos estabelecimentos agrícolas. E esses problemas específicos não explicam por que a renda dos agricultores está diminuindo em quase todos os lugares do mundo.

Há exceções (ver FAO 2020), mas a maioria dessas medidas para mitigar a situação foram negligenciadas e até hoje não foram implementadas. Elas estão fora do escopo e do alcance das políticas neoliberais agora hegemônicas que sugerem que o mercado resolverá esses problemas. No entanto, o mercado não o fará. Em vez disso, ele desativa cada vez mais as operações do sistema alimentar – a menos que seu funcionamento seja sustentado por bilhões de dólares ou euros entregues pelo Estado.

Teoricamente, o importante aqui é que o capital, caracterizado por Ye et al. (2019) como sendo cada vez mais uma força extrativista (em vez de produtiva), está emergindo como um agente que leva à paralisação. Se os impérios alimentares representam o controle do capital (financeiro) sobre a economia real (que está cada vez mais financeirizada), e se a economia real entra em dificuldade (algumas transações não são mais lucrativas), então o capital financeiro se retira e (devido ao alto grau da financeirização) a economia real fica paralisada. O capital financeiro não é capaz (nem deseja) de resolver os problemas reais do mundo real – está apenas interessado em uma maior acumulação. É por isso que o capital é retirado maciçamente dos países do Sul Global sempre e onde quer que haja uma crise (como aconteceu no México em 1994 e na Argentina em 2001 e 2019, e em muitos outros lugares). É também por isso que a economia real de grandes partes do mundo foi paralisada após o surgimento da Covid-19.

Basicamente, existe um remédio forte e radical: a transferência de todas as dívidas da economia real para os diferentes grupos de capital que juntos constituem a economia financeira. Em seguida, deve-se separar cirurgicamente esses grupos de capital das partes da economia real que eles controlam. Isso significa que a economia real pode começar a funcionar novamente e que as dívidas asfixiantes serão pagas pelos grupos de capital envolvidos. Tal remédio foi experimentado com sucesso durante a chamada intervenção Bondi, que se seguiu ao colapso da Parmalat na Itália e permitiu a continuação de suas atividades produtivas e comerciais (PLOEG et al., 2004; CLARKE, 2007; GIUDICI, 2006). Esse remédio envolvia basicamente restringir os bancos que forneciam crédito à Parmalat (sabendo que as coisas estavam indo mal) para que ela pagasse suas dívidas – ainda mais porque estavam ganhando muito com os juros pagos pela Parmalat.

O âmbito da produção primária

Antigamente, a capacidade de enfrentar tempos difíceis e conduzir os estabelecimentos agrícolas mesmo em condições turbulentas era considerada um atributo essencial na arte da agricultura. Por toda a Europa, as crises agrárias das décadas de 1880 e 1930 deixaram cicatrizes profundas, gerando respostas que ficaram bastante marcadas nos repertórios culturais posteriores. A construção de cooperativas, a busca institucionalizada de inovações e o estilo econômico de agricultura (aproveitando ao máximo os próprios recursos internos e minimizando o uso de recursos externos) são apenas algumas das soluções que ajudaram os camponeses a atravessar crises e que também marcariam fortemente as décadas que se seguiram.

No entanto, a capacidade de gerenciar um estabelecimento em tempos duros e difíceis foi se enfraquecendo nos anos de prosperidade econômica. Mais adiante, em função da Política Agrícola Comum [na União Europeia], foi desenvolvido um conjunto de escudos de proteção (que, aliás, não era o mesmo que proteger a renda dos estabelecimentos agrícolas). Entre as medidas de proteção, estava a garantia de preços ao produtor rural por períodos mais longos, bem como estabilidade de mercado (por meio da retirada de excedentes do mercado). Isso permitiu que os agricultores aumentassem seus investimentos (tanto em insumos externos quanto em crédito e novas tecnologias). A memória coletiva, focada no estilo econômico de agricultura, se esvaiu. Porém, os caprichos dos mercados voltariam a aparecer, no início do século XXI, demonstrando que o desenvolvimento agrícola está longe de ser uma trajetória simples e linear.

No segundo semestre de 2008 e no primeiro de 2009, a indústria de laticínios na Europa e em outras partes do mundo estava em crise. Embora as causas imediatas dessa crise sejam diferentes das de hoje, os efeitos gerados são altamente relevantes para explorar a dinâmica da atual crise da Covid-19. Em 2008, os preços do mercado mundial despencaram. Mas como as políticas agrícolas protetoras (taxas de importação, subsídios à exportação, proteção de preços, cotas de produção, apoio a áreas marginais etc.) haviam sido desmanteladas, os preços para o produtor caíram abruptamente. Os resultados foram contra a lógica aparente que supostamente deveria regular a competição agrícola e o desenvolvimento. Verificou-se que os maiores estabelecimentos agrícolas que haviam se expandido mais do que outros (tendo gasto mais na aquisição de terras e novas tecnologias) de repente enfrentaram um grande problema. Altos custos financeiros e alta dependência de insumos externos criaram uma margem estreita para esses estabelecimentos de grande escala e tecnologias modernizadas. De repente eles se tornaram extremamente vulneráveis à volatilidade de preços que acompanhou a liberalização dos mercados: as quedas abruptas nos preços ao produtor resultaram em fluxos de caixa negativos. Como esses grandes estabelecimentos empresariais não contavam com quase nenhum mecanismo financeiro para atenuar os impactos, esse processo significou a desativação de muitos deles. Curiosamente, os estabelecimentos agrícolas camponeses se saíram muito melhor durante esse período difícil. Eles ainda estavam estruturados para enfrentar tempos de turbulência.

No período que se seguiu à crise de 2008/2009, duas equipes de pesquisa da Universidade de Wageningen iniciaram uma investigação de grande escala sobre os efeitos diferenciais da queda abrupta de preços (OOSTINDIE; VAN DER PLOEG; VAN BROEKHUIZEN, 2013; DIRKSEN et al., 2013). A principal questão era se todos os estabelecimentos agrícolas tinham sido afetados da mesma forma ou se alguns deles se saíram melhor durante o período difícil. As análises foram baseadas em amostras constantes que cobriram um período de 4 anos (2007-2010). Assim, os efeitos da queda de preços puderam ser comparados com os dos anos anteriores e posteriores. Como se tratava de amostras constantes, cada estabelecimento podia ser acompanhado ao longo do tempo, o que permitiu a investigação dos efeitos diferenciais.

Oostindie et al, calcularam o valor agregado líquido (VA) por 100 kg de leite para cada estabelecimento em 2009, o ano mais crítico. Em seguida, a amostra como um todo foi dividida em quatro grupos (VA/100 kg de leite muito acima da média; acima da média; abaixo da média; muito abaixo da média) para após calcular o VA/100 kg de leite, para os mesmos grupos, nos outros anos. A síntese dos resultados pode ser encontrada na Figura 5, que mostra os resultados para os dois grupos mais contrastantes: estabelecimentos com VA/100 kg de leite em 2019 muito acima da média (com n = 204) e estabelecimentos com VA/100 kg de leite muito abaixo da média (com n = 178).

Essa pesquisa exploratória inicial permitiu identificar três pontos importantes. Primeiramente, mostrou que em 2009, o ano de crise mais profunda, ocorreram grandes diferenças no VA/100 kg de leite. Estes variaram de – 9,70 euros por 100 kg de leite (um fluxo de caixa bastante negativo) a +14,55 euros/100 kg de leite. Em segundo lugar, o estudo revelou que essas diferenças expressavam tendências estabelecidas. Um dos grupos apresentou altos níveis de VA/100 kg de leite durante todo o período de 4 anos da pesquisa (antes, durante e depois da crise). Já o grupo cujo nível de VA já era baixo antes da crise (menos de 2 euros de margem de lucro) chegou a ficar no vermelho (VA negativo/100 kg de leite) e depois teve muita dificuldade para se recuperar. Este último grupo foi muito mais afetado pela crise. De 2007 a 2009, o VA/100 kg de leite caiu drasticamente em 11,30 euros, enquanto o outro grupo quase não sofreu alteração: VA/100 kg de leite diminuiu apenas 1,79 euros. Tudo se passou como se os dois grupos estivessem em planetas diferentes!

Uma análise adicional mostrou que o grupo que foi capaz de resistir ao impacto da queda de preços era composto por estabelecimentos um pouco menores, com um contingente maior de trabalhadores do que aqueles que verificaram fluxos de caixa negativos. A quantidade de leite produzida por unidade de força de trabalho no último grupo foi 35% maior do que no primeiro. Isto esteve fortemente associado a diferentes níveis de mecanização e automação (as depreciações no grupo resiliente foram de 5,61 euros/100 kg de leite enquanto que no grupo vulnerável foram de 14,25 euros). Os níveis de dívida dos dois grupos também eram bastante diferentes: o grupo resiliente teve de reembolsar 2,19 euros/100 kg de leite em pagamentos de juros, em comparação com 7,15 no grupo vulnerável.

Esses dados deixam claro que o grupo resiliente era em grande parte composto por estabelecimentos agrícolas do tipo camponês, enquanto o segundo estrato representava o tipo empresarial de unidades produtivas: maiores, mais especializadas, fazendo mais uso de insumos externos e assumindo dívidas muito mais altas, que estavam associadas ao seu tamanho e nível tecnológico (OOSTINDIE; VAN DER PLOEG; VAN BROEKHUIZEN, 2013). A análise do segundo conjunto de dados (DIRKSEN et al., 2013) gerou resultados comparáveis. De certa forma, a queda prolongada de preços virou o mundo de cabeça para baixo: com as pequenas unidades produtivas do estilo camponês tendo um desempenho muito melhor do que as grandes empresas.

Essa inversão inesperada deveria ter servido de alerta para promover uma reorientação das políticas agrícolas – tanto em âmbito nacional como supranacional. No entanto, a Comissão Europeia, os ministérios da agricultura, os sistemas de pesquisa (incluindo universidades agrícolas), o agronegócio e os bancos persistiram no apoio à trajetória hegemônica de desenvolvimento agrícola. Os bancos, por exemplo, decidiram refinanciar as dívidas das grandes empresas agrícolas de alta tecnologia e, com isso, as salvaram.

Os dois setores agrícolas mais modernizados na Europa (os da Dinamarca e da Holanda) têm níveis de dívida extremamente elevados. Na Holanda, a dívida total dos estabelecimentos agrícolas com o principal banco agrícola (banco RABO) é de aproximadamente 30 bilhões de euros. Ao somar as dívidas que mantêm com outros bancos (como ABN-AMRO e ING), suas dívidas totais podem chegar a cerca de 35 bilhões de euros (excluindo dívidas contraídas dentro das famílias). Essas dívidas estão principalmente (embora não exclusivamente) concentradas em grandes estabelecimentos agrícolas, que empregam tecnologias modernas, estão em rápida expansão e operam no estilo empresarial. Esse tipo de unidade produtiva tem margens de rentabilidade relativamente baixas (ver Figura 5) e quase nenhum mecanismo para amortecer os impactos. Portanto, são altamente vulneráveis. As reduções no preço dos produtores que surgiram como consequência do surto de Covid-19 (a empresa Friesland Campina, por exemplo, acabou de determinar a redução do preço que paga por 100 kg de leite de 35 para 32,50 euros) 17 podem levá-los ao colapso. A LTO, o sindicato nacional dos agricultores holandeses, já requisitou bilhões de euros para apoio econômico extra 18 , embora não se saiba ao certo se tal apoio será concedido. Os bancos não são mais capazes de fazer isso e o governo está ciente do desconforto generalizado da sociedade com a agricultura industrial, associada à crise climática, a ameaças à natureza e à biodiversidade, a baixos níveis de bem-estar animal e à ameaça de gerar surtos de doenças zoonóticas que podem prejudicar seriamente a saúde pública (como ocorreu na Holanda com a febre Q 19).

As complexas relações micro-macro complicam a análise das questões agrárias. Não se pode simplesmente projetar (ou extrapolar) soluções que são válidas para uma determinada empresa agrícola e querer que sejam válidas também na escala de um sistema agrícola como um todo – ou o contrário. Isso gera falsas conclusões. Uma crise no nível micro das unidades produtivas do tipo empresariais (enfrentando fluxos de caixa negativos) não significa necessariamente que o setor agrícola como um todo entrará em colapso. Talvez sim, talvez não (como a história frequentemente demonstrou) 20 . Tudo depende de mecanismos intermediários, alguns dos quais discutirei a seguir.

Se um grupo de propriedades agrícolas quebrasse, provavelmente resultaria em um contexto de baixa nos preços da terra. Isso teria um impacto sobre outras categorias de propriedades agrícolas (menos endividadas) que teriam sua solvência drasticamente reduzida (pois a queda no valor das terras provocaria uma redução imediata da relação entre suas dívidas e o capital próprio). Consequentemente, esses estabelecimentos agrícolas também entrariam na zona de perigo. Este é mais um mecanismo oculto de desativação. No passado, isso poderia ser contido por meio de intervenções dos bancos. Hoje em dia, o repertório de medidas de mediação está se aproximando rapidamente de seu esgotamento. Os canhões já foram disparados, estão superaquecidos e impróprios para continuarem a ser usados. Isso significa que todo o peso da crise político-econômica que agora se instala será pago pelas próprias unidades empresariais de grande porte 21.

No entanto, elas não têm condições de pagar e isso vai desencadear um cenário que já era temido há muitos anos: grandes empresas quebrando, pressionando os preços das terras para baixo e levando mais estabelecimentos à crise. O que é novo na situação atual é que uma onda de empresas quebrando poderá induzir ondas subsequentes de apropriação massiva (land grabbing): uma concentração de terras nas mãos de grupos de capitais que buscam, mais do que nunca, refúgios seguros para localizar seu capital 22. Ao mesmo tempo, outros mecanismos intermediários podem surgir, tais como movimentos populistas que forçam o Estado a canalizar recursos públicos para as grandes empresas em crise ou pressões repentinas exigindo maior abastecimento local e autossuficiência nacional (quando medidas protecionistas provocam uma guerra alimentar). Tudo isso pode conter – pelo menos temporariamente – uma crise do setor agrícola como um todo. É claro que cada país adotará uma combinação específica de mecanismos intermediários positivos e negativos (considerando o papel e a força dos movimentos camponeses).

Sobre a agilidade necessária para saídas estratégicas adequadas

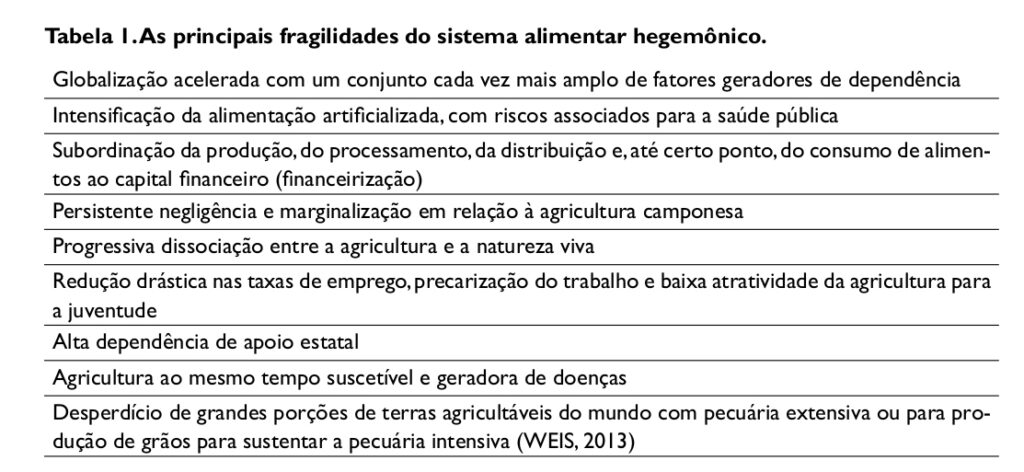

A crítica à agricultura industrial já é bem desenvolvida. Vários dos aspectos criticados ganharam grande visibilidade agora, durante a crise da Covid-19, por integrarem os principais mecanismos que transformaram a crise sanitária em uma crise político-econômica ampla, complexa e persistente. As mesmas características também implicam que um retorno à normalidade será um processo demorado, difícil e doloroso que trará custos adicionais astronômicos. Em várias situações, essa retomada pode acabar sendo totalmente impossível. A Tabela 1 resume as características que, no âmbito dos sistemas alimentares como um todo, ajudaram a agravar a crise e que irão, em algum momento futuro, dificultar a recuperação ou regresso ao normal dos negócios.

Tais características, especialmente quando consideradas em conjunto, induzem a uma considerável rigidez e “dependência de trajetória” 23 das dinâmicas de inovação técnica e institucional. Juntas, elas compõem uma trama de dependências que será difícil desemaranhar – ainda mais porque as forças político-econômicas que impulsionaram esses processos subjacentes certamente vão atuar para viabilizar o retorno e mesmo a intensificação dessas tendências. Ao nível das empresas agrícolas individuais (especialmente as grandes explorações agrícolas empresariais que costumavam ser o foco preferencial das políticas agrícolas), existe uma rigidez considerável, que comprometerá a necessária recuperação. Esse tipo de empresas não têm a agilidade para lidar com as ruínas que sobrarão após a crise gerada pela pandemia.

… costuma-se presumir que

quanto maior uma empresa agrícola,

melhor ela será. As políticas agrícolas

apoiam ativamente o aumento

da escala dessas empresas por meio

de uma gama de instrumentos...

Tomemos, por exemplo, o tamanho e a escala dos estabelecimentos agrícolas empresariais 24 . No discurso hegemônico, costuma-se presumir que quanto maior uma empresa agrícola, melhor ela será. As políticas agrícolas apoiam ativamente o aumento da escala dessas empresas, por meio de uma gama de instrumentos que incluem não apenas a garantia de preços mínimos, subsídios e benefícios fiscais, mas também políticas ambientais permissivas, ordenamento do território e mecanismos de apoio à pesquisa e desenvolvimento tecnológico. Todas essas políticas são concatenadas com as necessidades e dinâmicas das grandes empresas agrícolas. O mesmo se aplica a setores de abastecimento. Uma vez que os grandes estabelecimentos agrícolas (devido ao seu perfil tecnológico específico) adquirem proporcionalmente mais insumos (e meios de produção mais sofisticados), as empresas de fornecimento de insumos lhes conferem um desconto considerável, estimulando o crescimento de escala. Os bancos também são mais favoráveis às grandes propriedades agrícolas. As indústrias de processamento de alimentos (e grandes empresas comerciais) também beneficiam preferencialmente essas grandes unidades produtivas. Como os custos de transação são menores quando se trabalha com essas grandes empresas, os bancos oferecem prêmios extras para grandes volumes de produção (por essa razão, o agronegócio opera como um mecanismo de redistribuição em benefício de um pequeno grupo de grandes propriedades e em detrimento de muitas pequenas). É diante dessas condições que a grande propriedade assume publicamente a imagem de superior – tanto material quanto simbólica.

No entanto, em tempos de turbulência, ocorre exatamente o oposto. O tamanho da empresa subitamente parece ser uma desvantagem considerável. Ter uma grande empresa significa assumir altos custos fixos que impedem adaptações de longo alcance na organização da produção. Implica também que os volumes de produção sejam demasiadamente grandes para abastecer apenas os mercados locais e regionais. O mercado mundial continua a ser indispensável – ainda mais quando a produção é altamente especializada (limitada a um ou dois produtos). O tamanho do estabelecimento (em combinação com os elevados custos fixos e dívidas) também tem implicações sobre o fato de que se torna impensável a reinicialização paulatina do sistema (começando com volumes limitados e, em seguida, um crescimento passo a passo, a fim de explorar a nova situação do mercado). No caso das frutas e legumes, a retomada das grandes explorações leva subitamente a recorrer a trabalhadores migrantes. Não é certo, contudo, se elas estarão dispostas a voltar atrás 25 . Em suma, os grandes estabelecimentos agrícolas não são capazes de imprimir a agilidade necessária para a reconstrução na era pós-pandemia. Elas vão tropeçar em seu próprio tamanho.

Por outro lado, a agricultura camponesa provou, ao longo da história, grande capacidade de rápida recuperação após choques externos. A capacidade de recuperação da agricultura após o furacão Mitch na América Central (HOLT-GIMÉNEZ, 2002) e o devastador terremoto em Sichuan, na China (JIN, 2014), são apenas alguns exemplos contemporâneos 26 , embora tal resiliência tenha sido fragilizada em vários lugares. Depende muito de como os cidadãos, trabalhadores, agricultores e o Estado se relacionam. Em termos analíticos, a capacidade de reagir de forma ágil está associada à base de recursos autocontrolada reproduzida permanentemente dentro da própria unidade produtiva. Essa capacidade depende muito também da história, das relações campo-cidade, do vigor dos repertórios culturais e, certamente, das relações Estado-campesinato.

—

10 O programa Globo Rural (2009) revelou que os níveis de endividamento dos dez maiores impérios alimentares em operação no Brasil chegavam a ser 44 vezes maiores do que seus próprios ativos (caso da empresa Sadia). No caso da Cargill, a relação entre dívidas e capital próprio era de 15:1. Para obter mais dados, ver van der PLOEG, 2019, p. 173).

11Factoring é um mecanismo de fomento mercantil através do qual as empresas recebem imediatamente seus créditos gerados por vendas a prazo, lhes proporcionando liquidez financeira imediata e melhorando seus fluxos de caixa (Nota do Editor).

12 Rating é a avaliação de riscos de crédito atribuída por uma agência especializada (Nota do Editor).

13 Segundo o Banco Mundial, “a queda do PIB em 2020 foi de 3,5% — a recessão global mais profunda em décadas” (fonte: https://www.worldbank.org/pt/publication/global-economic-prospects. acessado em 08/12/2020). (Nota do Editor)

14 Nas economias de hoje, ter fundos de amortecimento (buffers) é até perigoso, pois torna as empresas vulneráveis a aquisições desvantajosas, hostis (SMIT, 2019)

15 Fundo de hedge é um fundo de investimento de elevado risco, cuja finalidade é obter níveis de rentabilidade superiores aos demais fundos disponíveis no mercado financeiro. Conseguem isso por meio de alocação diversificada dos recursos investidos em ativos disponíveis no mercado, diferenciando-se assim dos fundos tradicionais. No Brasil também são conhecidos como fundos multimercados (Nota do editor).

16 O autor se refere à realidade europeia. No Brasil, usando de sua grande influência política e econômica, grandes empresas do ramo das carnes mantiveram abertos seus abatedouros. Segundo o Ministério Público Federal, os frigoríficos atuaram como vetores de propagação do coronavírus

para o interior. (fonte: https://apublica.org/2020/06/como-frigorificos-propagaram-o-coronavirus-em-pequenas-cidades-do-pais/ (acessado em 08/12/2020) (Nota do editor)

17 Isso pode parecer, à primeira vista, uma queda relativamente pequena. Mas em relação à margem de ganho dessas grandes unidades agrícolas empresariais por 100 kg de leite, é uma queda considerável e, em alguns casos, desastrosa.

18 Isso seria algo adicional ao apoio financeiro que vem da Política Agrícola Comum, destinado em grande parte aos maiores estabelecimentos agrícolas.

19 Infecção bacteriana (Coxiella burnetii) em animais domésticos que pode ser transmitida a humanos. Em 2009, milhares de cabras e ovelhas foram abatidas por determinação do governo holandês com o objetivo de evitar a propagação da epidemia de febre Q (Nota do Editor)

20 Durante a crise de 1880, a maioria dos estabelecimentos agrícolas capitalistas na Holanda quebrou. Isso desencadeou uma onda de recampesinização (novas pequenas unidades produtivas camponesas surgindo em todo lugar), o que fortaleceu consideravelmente o setor agrícola

como um todo. O mesmo poderia ser dito sobre o colapso das cooperativas agrícolas controladas pelo Estado no Peru (que ruíram durante anos 1990, dando origem à formação de muitas novas propriedades camponesas) e o desmantelamento de comunas na China (após o levante de Anhui em 1978) e a implosão dos sovchozes na Rússia. Edelman e Seligson (1994) descrevem como a desintegração de estabelecimentos agrícolas opulentos na Costa Rica deu origem a muitas novas pequenas unidades camponesas (ver também BERG; HEBINCK; ROEP, 2018; CLIFFE et al., 2011).

21 A menos que o Estado intervenha (como já fez para as empresas produtoras de flores), ainda não se sabe se isso pode ser feito para setores muito maiores, como a pecuária leiteira, a pecuária intensiva e a horticultura.

22 Esse perigo foi debatido há alguns anos no Parlamento Europeu e no Conselho das Regiões Europeias. Constatou-se que a Comissão Europeia nem sequer tem um mecanismo (um observatório) para registar a apropriação maciça de terras. Isso pode muito bem passar despercebido – até que seja tarde demais.

23 O conceito de “dependência de trajetória” (path-dependence, em inglês), originalmente proposto por economistas, é um recurso analítico para a compreensão da influência de arranjos sociotécnicos estabelecidos sobre o futuro desenvolvimento de eventos particulares e processos sociais mais amplos. Uma vez iniciada uma trajetória de desenvolvimento, os custos para abandoná-la são elevados em função dos variados mecanismos geradores de dependência envolvidos (Nota do Editor).

24 O tamanho se refere à extensão de um estabelecimento agrícola que geralmente é expresso em hectares ou em número de animais ou em termos de porte econômico. A escala se refere à relação entre o tamanho da propriedade e a força de trabalho envolvida. O tamanho é expresso em termos absolutos. Já a escala, é relacional.

25 Isso acontece de várias formas. No Brasil, na Argentina e em outros países da América do Sul e Central, ocorre uma anistia geral das dívidas após períodos de recessão (principalmente para grandes empresas que atuam na produção para exportação). Na União Europeia, por sua vez, as empresas agrícolas recebem pagamentos por hectare, o que novamente beneficia mais as grandes propriedades. Já nos EUA, a lei agrícola (Farm Bill) permite destinar grandes quantias de dinheiro público a grandes empresas.

26 Diante da crise sanitária da Covid-19, autoridades locais e camponeses da China decidiram, em muitos lugares, aumentar imediatamente a produção. No caso do arroz, por exemplo, passou-se de uma safra para duas por ano, além de começarem a cultivar terras ociosas. Wen (2020) destaca o papel das áreas rurais na China durante a atual pandemia.