Desmatamento em Rondônia, no Brasil, 5 de agosto de 2016. Crédito: Planet Labs – Wikimedia Commons

by GRAIN

07 Oct 2021

GRAIN es una pequeña organización internacional que trabaja apoyando a campesinos y a movimientos sociales en sus luchas por lograr sistemas alimentarios basados en la biodiversidad y controlados comunitariamente.

Quando o assunto são grandes poluidores, poucas empresas do agronegócio se equiparam aos gigantes da soja do Brasil. Entre os crimes ambientais dessa indústria estão a grilagem de terras, a contaminação por agrotóxicos e o desmatamento de milhões de hectares de florestas biodiversas.[1] No entanto, os barões da soja do Brasil nunca agiram sozinhos. Desde o momento em que começaram a devastar a Amazônia e o Cerrado, na década de 1980, receberam financiamento pesado de fundos de pensão estrangeiros, bancos e muitos outros capitães do sistema financeiro global.

As produtoras de soja brasileiras continuam dependendo do aporte estrangeiro para manter as motosserras ligadas, mas o acesso a esses recursos se tornou mais difícil. O escrutínio internacional sobre o setor da soja do país está aumentando, e as instituições financeiras estrangeiras estão preocupadas em manter a própria reputação. Por isso, as sojeiras e seus apoiadores estão em busca de uma solução para manter o fluxo de recursos e de soja e, ao mesmo, permitir que elas lavem as mãos da destruição ambiental e social decorrente de suas atividades. É aqui que entra o novo mundo do financiamento verde, com a pretensão de apoiar investimentos baseados em fatores ambientais, sociais e de governança (conhecidos pela sigla em inglês ESG, ou environmental, social, and governance).

Em janeiro deste ano, a Amaggi, possivelmente a empresa mais associada à expansão da soja no Brasil, emitiu US$ 750 milhões em títulos verdes, chamados em inglês de “green bonds”, no mercado internacional para arrecadar fundos para a compra de soja certificada e projetos de energia alternativa.[2] O dono da Amaggi é Blairo Maggi, o famoso “Rei da Soja” do Brasil e vencedor do Prêmio Motosserra de Ouro. No período em que foi governador do estado do Mato Grosso e, mais tarde, como Ministro da Agricultura, Maggi supervisionou e incentivou a vigorosa expansão da produção de soja no Cerrado brasileiro, bioma rico em biodiversidade. Em uma declaração famosa, Maggi afirmou ao jornal The New York Times: “Para mim, um aumento de 40% no desmatamento não significa nada. Não sinto a menor culpa pelo que estamos fazendo aqui”.[3]

AMAGGI. Foto: World Kings

Pouco antes do anúncio da emissão de títulos verdes pela Amaggi, a SLC Agrícola, maior produtora de soja do Brasil, também havia anunciado a emissão de US$ 95 milhões em títulos verdes, para serem aplicados no que chamou de projetos de “agricultura regenerativa”. As fazendas da SLC ocupam 460 mil hectares de terra, principalmente no Cerrado, onde a empresa já desmatou pelo menos 30 mil hectares de vegetação nativa. Além disso, a organização também já foi multada diversas vezes pelo Ibama, órgão responsável pela fiscalização ambiental no âmbito federal no país, por atividades irregulares.[4] A empresa afirma que pretende utilizar o valor arrecadado com seus títulos verdes na compra de novos tratores com maior eficiência energética, “fertilizantes verdes” e uma série de tecnologias digitais para reduzir sua pegada de carbono.[5] Apesar do histórico duvidoso da SLC, quem comprar seus títulos verdes terá de confiar no cálculo de redução de emissões feito pela própria produtora agrícola. Terá também de acreditar na certificação fornecida por uma empresa privada contratada pela própria SLC.[6] É como se a Shell emitisse “títulos verdes” para comprar velas para seus próprios navios-petroleiros.

O que são títulos verdes?

Um título é parecido com um empréstimo. É utilizado por empresas e governos para arrecadar recursos para suas operações. Uma empresa utiliza um título para arrecadar uma quantia fixa de recursos junto a investidores financeiros. O título especificará a quantia a ser arrecadada, a data de pagamento desse valor e os juros que a empresa terá de pagar aos detentores do título. Em geral, as empresas utilizam títulos para arrecadar recursos porque podem pagar a dívida em um período mais longo e a uma taxa de juros menor do que se fizessem um empréstimo junto a um banco.

Em tese, os títulos verdes (green bonds em inglês) são emitidos para financiar atividades que tragam benefícios ambientais, como recuperação e conservação de florestas, projetos de eficiência energética e energia renovável, sequestro e armazenamento de emissões de gases do efeito estufa, gestão sustentável de resíduos e conservação de recursos hídricos. Quando uma empresa emite títulos verdes, deve contratar uma empresa especializada para certificar que as atividades financiadas atendem aos padrões do mercado internacional e que o valor arrecadado será utilizado apenas para as atividades declaradas. Se uma empresa não cumprir com o que for estabelecido, o título deixa de ser verde e se torna apenas um título tradicional, o que pode levar a um aumento nas taxas de juros em favor do detentor do título.

Títulos verdes fazem parte de uma categoria mais ampla chamada títulos temáticos. Enquanto os títulos verdes financiam projetos ambientais, os títulos sociais financiam iniciativas que se propõem a trazer benefícios sociais nas áreas de saúde, educação, equidade de gênero, habitação, etc. Títulos de sustentabilidade, por outro lado, financiam projetos que pretendem contribuir com benefícios ambientais e sociais mistos. Mais recentemente, emissores que não tenham um projeto hoje, mas que se comprometem com algum objetivo sustentável futuro e voluntário, também podem emitir títulos de transição ou ligados à sustentabilidade (SLB), que não exigem a vinculação dos recursos a nenhum projeto específico, abrindo ainda mais a porta para práticas de maquiagem verde (greenwahsing em inglês).

Grande capital financeiro, grande maquiagem verde

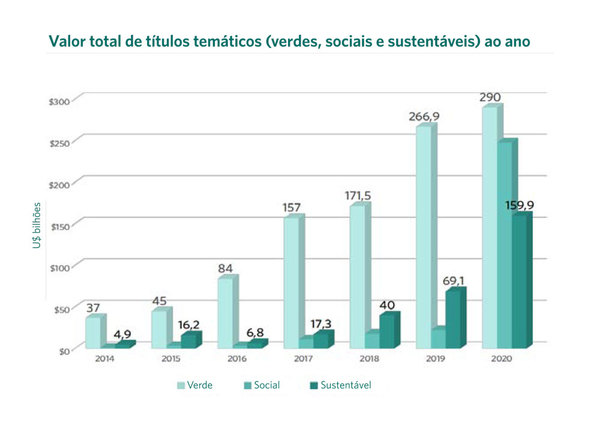

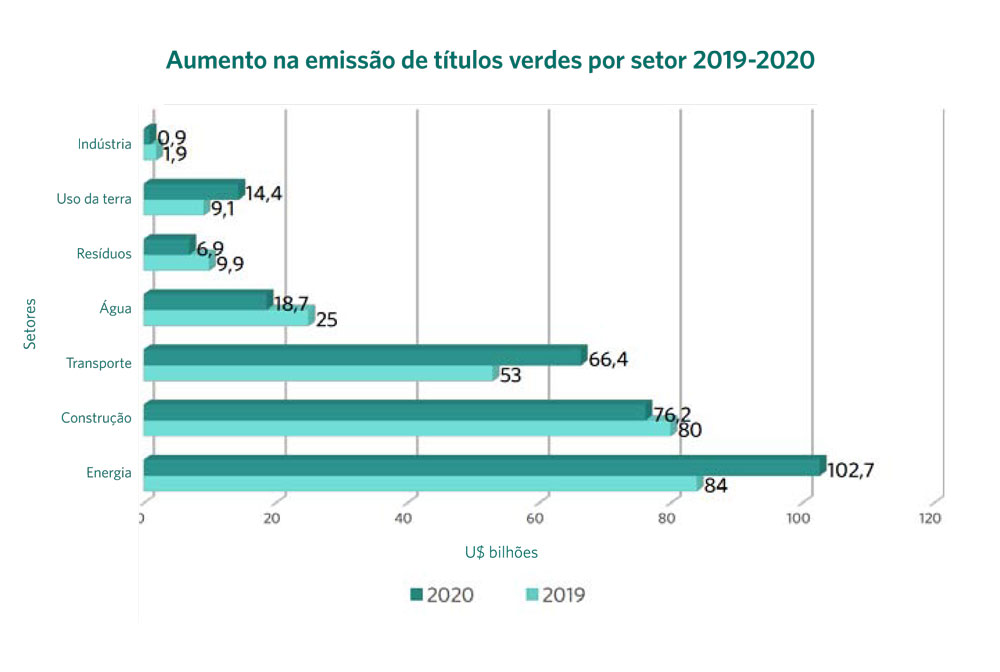

As produtoras brasileiras de soja não são as únicas culpadas.[7] Em todo o mundo, os atores mais notórios da expansão da agricultura industrial estão apostando no “financiamento verde” para arrecadar recursos. Isso inclui monocultoras do dendê, potências da piscicultura, fabricantes de papel e celulose, gigantes de carne e laticínios, produtoras de agrotóxicos e operadoras do mercado de commodities (Veja Tabela 1). O agronegócio é um dos setores que mais cresce no mercado global em termos dos chamados instrumentos de financiamento temático – verde, social ou sustentável. O valor total dos títulos verdes dedicados à agricultura e à terra, por exemplo, disparou 59% entre 2019 e 2020.[8] (Ver gráfico 2)

Embora o “financiamento verde” ainda seja um mercado relativamente pequeno – representa apenas US$ 1,7 trilhão de um total de US$ 118 trilhões em capital financeiro global –, trata-se de um setor que está em rápido crescimento (Veja Gráfico 1). A recente emissão de 20 bilhões de euros em “títulos sociais” pela União Europeia teve uma procura 14 vezes maior do que a esperada – ou seja, teria recebido ordens de mais de 233 bilhões de euros, um recorde absoluto em venda de títulos de dívida da história do bloco europeu. Nos chamados países emergentes, o Banco Mundial estima que o mercado de títulos verdes alcançará o nível de US$ 100 bilhões nos próximos três anos e chegará a US$ 10 trilhões até 2030.[9] E um volume considerável disso está sendo direcionado para o agronegócio.

Em grande medida, essa crescente demanda por “financiamento verde” está partindo de grandes investidores institucionais e, sobretudo, de fundos de pensão.[10] Há, em parte, uma preocupação legítima de não investir em indústrias sujas que descumprem os compromissos nacionais e internacionais de redução das emissões de gases do efeito estufa e de proteção da biodiversidade. Mas há também um interesse mais profundo em utilizar o financiamento verde para manter seu controle sobre a oferta de dinheiro circulante.

O grande capital financeiro está preocupado com o aumento do apoio às regulamentações sobre seus investimentos, além de estar de olho no controle público sobre o financiamento e a implantação de infraestrutura e serviços sociais necessários para enfrentar as múltiplas crises existentes hoje, sejam ligadas às mudanças climáticas ou a covid-19. O financiamento verde serviria como uma forma de mostrar que as instituições financeiras são confiáveis e podem supervisionar e administrar investimentos “verdes” e “socialmente responsáveis”, com o argumento de que não há necessidade de se implantar leis e regulamentações para penalizar e limitar o acesso de empresas sujas a empréstimos. Esse tipo de instrumento também ajuda a garantir que essas organizações não serão deixadas de lado em programas públicos. O financiamento verde mantém o setor financeiro no controle do fluxo de recursos, para continuar extraindo bilhões de dólares em taxas e outras cobranças.

CEO da Syngenta, J. Erik Fyrwald, e Sally Jewel (Membro do Conselho Global da TNC e da diretoria da Costco Wholesale) discutem maior colaboração em projetos de agricultura sustentável na Cúpula de Negócios Sustentáveis da Bloomberg. Foto: Syngenta

No entanto, as grandes instituições financeiras querem que o setor público assuma os riscos de seus empreendimentos. Embora seja promovido por instituições financeiras privadas, o financiamento verde depende muito dos governos, pois somente eles podem criar demanda. Isso é feito por meio da implementação de leis e políticas que obrigam as empresas a fazer investimentos “verdes”, muitas vezes na forma de incidência de impostos sobre o carbono, que são repassados aos consumidores e penalizam os mais pobres de forma desproporcional. Os governos também criam demanda por meio de parcerias público-privadas (PPP) para a execução de projetos de infraestrutura e serviços sociais, entre outros. As instituições financeiras adoram as PPPs, porque o retorno sobre os investimentos é garantido ou tem seu risco “eliminado” pelos governos.[11] No entanto, as PPPs, na verdade, representam uma forma de organizar os serviços públicos essenciais e a infraestrutura para atender às demandas de lucro das instituições financeiras, e não às necessidades básicas e diversas da população.Já no caso do envolvimento da versão “baseada na natureza” (“nature-based”) do financiamento, também em franca expansão, os governos são necessários para mercantilizar e privatizar terras e recursos naturais para as empresas possam vender créditos de carbono e projetos “verdes” em troca do acessa aos financiamentos “verdes”. O fascínio do financiamento verde já atraiu alguns governos, sob os quais estão situadas as principais zonas de expansão do agronegócio para implementar reformas nas leis de terras e ambientais para facilitar a transformação de terras e “serviços ambientais” em ativos financeiros.[12] É o caso da Colômbia, onde um programa nacional denominado “Zonas de Investimento para o Desenvolvimento Rural, Econômico e Social” (ZIDREs) tem o objetivo de destinar 7 milhões de hectares de terras agrícolas a empresas do agronegócio.

Mais recentemente, o governo brasileiro introduziu uma legislação que privatiza grandes terras públicas e, ao mesmo tempo, permite que o agronegócio emita títulos no mercado financeiro utilizando propriedades rurais como garantia. Os títulos podem ser emitidos em moeda estrangeira e adquiridos por empresas ou indivíduos estrangeiros. Com a criação de um fundo de investimento especificamente nas cadeias produtivas agroindustriais (chamados de Fundo de Investimento do Agronegócio – Fiagro), o capital estrangeiro pode comprar esses títulos do agronegócio, com lastro em imóveis rurais e serviços ambientais, e ter a oportunidade de contornar as restrições que impedem estrangeiros de comprar terras no Brasil.[13] Um sistema semelhante foi implantado na Argentina durante a crise da dívida nos anos 2000 e trouxe consequências profundas para o país. Atualmente, 208 fundos de investimento detêm 235 mil hectares de terras agrícolas na Argentina por meio da emissão de US$ 800 milhões em títulos do agronegócio.[14]

Além de reduzir o risco para as instituições, grande parte do “financiamento” verde real também depende diretamente do setor público, não do privado. Até hoje, a grande maioria dos títulos verdes foi emitida por bancos públicos e entidades apoiadas pelo Estado, como a Société du Grand Paris, responsável pela rede de transporte público de Paris, e bancos de desenvolvimento como o Banco Mundial e o banco estatal alemão KfW.[15]

Os próprios governos têm emitido cada vez mais títulos verdes. O valor desses títulos verdes soberanos aumentou 37% em 2020, e a maioria dos recursos foi destinada ao financiamento de infraestrutura de transporte. Em outubro de 2020, a Comissão Europeia anunciou a emissão de 225 bilhões de euros de sua dívida de recuperação de 750 bilhões de euros (o equivalente a US$ 265,87 bilhões e US$ 886,23 bilhões, respectivamente) na forma de títulos verdes. Esse montante supera o valor total emitido em títulos verdes no mundo em 2019.[16] Também houve um aumento exponencial na emissão dos chamados títulos “sociais” por bancos multilaterais e governos de países em desenvolvimento, para financiar medidas de combate à covid-19 (conhecidos como títulos pandêmicos).[17] A emissão de títulos soberanos de sustentabilidade, que incluem aspectos “verdes” e “sociais”, aumentou mais de 1000% em 2020.

Swaps de Dívida por Natureza

Em sua nova etapa de recuperação econômica verde, a União Europeia está cogitando aumentar os impostos sobre importações com alto impacto ambiental, incluindo a imposição de barreiras não tarifárias a commodities que não tenham “emissões neutralizadas” em seus países de origem. Isso aceleraria a demanda para que os principais países produtores de commodities agrícolas façam “ajustes” agroindustriais para acessar mercados e financiamento verde.

Por outro lado, os países de mercados emergentes, em meio a uma grave crise econômica e um aumento dramático no endividamento, não têm dinheiro para financiar esse impulso verde em suas economias nem para pagar o aumento da taxação sobre atividades poluentes. Portanto, os títulos verdes da dívida soberana ligados à biodiversidade e às metas de emissões de carbono estão ganhando destaque nas negociações da dívida desses países. O Banco Mundial e o FMI pretendiam levar uma proposta concreta à Cúpula de Sistemas Alimentares da Organização das Nações Unidas (realizada em 23 de setembro de 2021) para a emissão de títulos soberanos verdes, a fim de alavancar recursos em um momento de forte demanda dos investidores por ativos ambientais. Argentina, Brasil, Chile, Paraguai e Uruguai também adotaram uma posição comum para a cúpula, por meio do Conselho Agropecuário do Sul (CAS), a respeito dos serviços ambientais prestados pelos sistemas agropecuário e agroflorestal da América Latina e do Caribe, onde está metade das florestas e da biodiversidade do planeta.

Para isso, os países estão trabalhando na definição do valor e das regras para estabelecer mercados de créditos de carbono e incluir outros serviços ecossistêmicos, como regulação da água e manutenção da biodiversidade.[18]

A troca de dívida por natureza consiste em reduzir o custo do serviço da dívida daqueles países que cumprem os objetivos de sustentabilidade da Agenda 2030, seja pagando menos juros ou oferecendo créditos de carbono ou biodiversidade. De acordo com a Climate Bonds Initiative, no fim de 2020, a emissão de títulos soberanos temáticos havia disparado e chegado a US$ 97,7 bilhões, emitidos por 22 países.

Até mesmo a compra de títulos verdes poderia ser considerada pública. Ao lado dos bancos de desenvolvimento, os maiores compradores são investidores institucionais, como fundos de pensão, e gestoras de ativos, como a BlackRock. Em sua maioria, os fundos geridos são poupanças de aposentadoria de trabalhadores, que hoje valem mais de US$ 50 trilhões de dólares. Basicamente, isso é dinheiro das pessoas, e as instituições financeiras ganham fortunas cobrando taxas sobre esses valores.

Em 2018, a International Finance Corporation (IFC) do Banco Mundial e a Amundi, maior gestora de fundos de investimento da Europa, lançaram um fundo de US$ 2 bilhões para investir em títulos verdes de mercados emergentes. Até o momento, quase todos os compradores foram bancos de desenvolvimento como a IFC, a Proparco, da França, o Banco Europeu de Investimento e o Banco Europeu de Reconstrução e Desenvolvimento, além de fundos de pensão públicos, como o de previdência complementar de servidores públicos da França (ERAFP) e os suecos Alecta, AP3 e AP4.[19]

Em menor medida, as corporações estão começando a emitir seus próprios títulos temáticos, mas com critérios ambientais, sociais e de governança mais flexíveis. Entre os títulos verdes emitidos por grandes corporações nos últimos dois anos estão aqueles das gigantes farmacêuticas Pfizer (US$ 1,3 bilhão) e Novartis (US$ 5,8 bilhões), da Alphabet (empresa controladora do Google) e um título de US$ 1 bilhão da Amazon para financiar projetos genéricos que “promovem o avanço das pessoas e do planeta”.[20] Em 2021, a Kellogg Company foi a primeira empresa de alimentos processados a emitir um título de sustentabilidade (US$ 363 milhões) para “enfrentar as questões interligadas entre bem-estar, combate à fome e resiliência climática, incluindo projetos nos locais de origem da matéria-prima do seu negócio e de uso da terra e recursos naturais, como gestão da água”.[21]

A questão chave é o que realmente constitui um investimento “verde”? Uma empresa suja, como a Amaggi e a Shell, pode arrecadar fundos verdes para alguns segmentos de suas operações onde pode incorporar fontes alternativas de energia e, ao mesmo tempo, continuar adotando práticas comerciais mais gerais que contribuem imensamente para a crise climática e outros desastres ambientais. Além disso, os guardiões desse sistema frágil não são neutros. Pelo contrário, muitos são empresas privadas da Europa, como a Sustainalytics, que depende de títulos verdes para se manter.[22]

Arte por Boy Dominguez

A fragilidade desse sistema é levada ao extremo por alguns dos instrumentos de financiamento verde que mais crescem hoje: os títulos“vinculados à sustentabilidade” (sustainability-linked bonds – SLB e empréstimos (sustainability-linked bonds – SLL), concedidos por instituições financeiras. Esses títulos e empréstimos são emitidos sem especificar a quais projetos os recursos se destinam ou quais serão os benefícios sociais e ambientais previstos. A corporação emissora tem liberdade de alocar os recursos em qualquer atividade, apenas com a promessa de mudar de comportamento e atingir metas voluntárias em alguma data futura. Em geral, quando a instituição emissora não consegue alcançar alguma meta de sustentabilidade, deve pagar a dívida com taxas mais altas. Isso significa que os investidores na verdade se beneficiam do fato de uma empresa não conseguir reduzir os danos ecológicos ou sociais provocados por sua atividade.As vendas de títulos vinculados à sustentabilidade saltaram de US$ 5 bilhões em 2019 para US$ 19 bilhões em abril de 2021, atraindo grandes poluidoras, como a empresa de fornecimento de energia elétrica italiana Enel, que emitiu US$ 4 bilhões em SLB, e gestoras de fundos de pensão, como APG da Holanda, uma das grandes compradoras de SLB da Enel.[23] A APG admite que a flexibilidade dos SLB faz com que esse tipo de título fique suscetível ao chamado “greenwashing”, ou maquiagem verde, que dá um verniz de sustentabilidade a práticas não sustentáveis. No entanto, isso não impediu a gestora de comprar US$ 886,23 milhões em SLB emitidos pela rede de supermercados britânica Tesco, como parte da promessa de reduzir suas emissões de gases do efeito estufa em 60% até 2025.[24]

O Banco Central Europeu também incluiu SLB em seu programa de compra de ativos.[25] Essa medida é relevante na medida em que, dada a magnitude da oferta de títulos verdes da UE, o bloco deve estabelecer o padrão da “taxonomia” do financiamento verde (ou seja, definirá o que é e o que não é considerado “verde”). Além do aval problemático dos SLB, a UE também está se mobilizando para incluir gás natural e outras atividades de energia suja no escopo de seu programa de financiamento verde, para atender ao forte lobby das grandes corporações e de vários Estados-membros do bloco. Enquanto isso, como observou a economista Daniela Gabor, “os compromissos europeus para desenvolver um sistema em paralelo para penalizar os ‘empréstimos sujos’ evaporaram”.[26]

Mesmo com toda essa maquiagem verde, as corporações não estão conduzindo atividades “verdes” suficientes para absorver todo o dinheiro que o grande capital financeiro tem disponível. Desse modo, é preciso inventar o que é “verde”, e o agronegócio está bem posicionado para oferecer terras e recursos naturais como garantia.

Agronegócio ao resgate

O sistema alimentar é responsável por mais de um terço de todas as emissões globais de gases do efeito estufa, e a agricultura é a maior responsável pelas emissões desse setor. A agricultura também é uma das principais causas de desmatamento e degradação do solo, dois fatores com grandes implicações para o clima. Ou seja, a agricultura é um setor fundamental para a redução das emissões e pode ajudar a retirar CO2 da atmosfera, devolvendo-o ao solo. Portanto, o agronegócio tem a imensa oportunidade de acessar financiamentos verdes para executar operações que supostamente reduziriam suas emissões, recebendo créditos de carbono por evitar o desmatamento ou regenerar solos em suas próprias fazendas ou entre seus fornecedores.

Samunnati. Foto: Inc42 media

Para isso, as empresas do agronegócio estão adotando estratégias agressivas ao lado de grandes corporações de outros setores e espaços dominados pelo próprio setor corporativo, como a Food and Land Use Coalition, o Fórum Econômico Mundial e a Cúpula dos Sistemas Alimentares, para pressionar pelas chamadas “soluções baseadas na natureza”, com ênfase no setor agrícola e no uso e ocupação do solo.[27] Em tese, essas “soluções” compensariam as emissões de gases do efeito estufa das grandes corporações por meio de plantação de árvores, proteção de florestas e ajuste das práticas agrícolas industriais para promover o armazenamento de carbono nas plantas e no solo. Neste ano, a Organização das Nações Unidas para a Alimentação e a Agricultura e a The Nature Conservancy publicaram três relatórios sobre “soluções para a agricultura baseadas na natureza”, argumentando que as “práticas da agricultura regenerativa” podem neutralizar a emissão de gases do efeito estufa da atividade agrícola e oferecer uma opção barata para outros setores compensarem suas próprias emissões de acordo com as metas de redução de emissões estabelecidas para 2030.[28]

As soluções baseadas na natureza têm sido alvo de muitas críticas, pois representam uma distração e um adiamento do que deveriam ser cortes reais nas emissões, além de dependerem da grilagem massiva de terras e florestas de povos indígenas e camponeses.[29] No entanto, o interesse corporativo em soluções baseadas na natureza, agricultura regenerativa e outras formas de aquisição de créditos de carbono e compensação a partir da agricultura continua crescendo. A Nestlé, gigante suíça do setor de alimentos, transformou projetos de “agricultura regenerativa” em parte central de seu plano de neutralização de carbono. A expectativa da empresa é compensar 13 milhões de toneladas de emissões de gases do efeito estufa por ano até 2030, volume quase equivalente ao de emissões anuais de um país pequeno, como a Letônia.[30] Em agosto de 2021, o conglomerado japonês Mitsubishi comprou uma participação de 40% na Australian Integrated Carbon, organização que atua com agricultores australianos para adotar práticas agrícolas de sequestro de carbono do solo e vender créditos de carbono a empresas poluidoras, como a própria Mitsubishi, que desejam compensar suas emissões produzidas a partir de combustíveis fósseis.[31] Da mesma forma, a Bayer, a gigante química e de sementes, está buscando operações de crédito de carbono no Brasil e na Argentina por meio de um projeto chamado PRO Carbono.[32]

Para as empresas do agronegócio, desenvolver instrumentos financeiros, como os títulos verdes, e tirar proveito disso é uma oportunidade de ganhar muito dinheiro. Com sede no Reino Unido, a Climate Bonds Initiative afirma que o setor do agronegócio brasileiro poderia arrecadar, sozinho, mais de US$ 135 bilhões até 2030 por meio de títulos verdes ligados a práticas agrícolas sustentáveis.[33] A organização certificou o primeiro título verde do agronegócio no mundo em 2020, para uma empresa brasileira chamada Rizoma Agro, focada na conversão de fazendas de produção de grãos em grande escala no Cerrado em operações com práticas “regenerativas” para a recuperação do carbono no solo.[34]

A Bunge e a Syngenta também receberam empréstimos verdes de instituições financeiras para projetos na região biodiversa do Cerrado. Nesse caso, a intenção é expandir plantações de soja em áreas de pastagem em vez de áreas com florestas nativas.[35] Esses projetos de “agricultura regenerativa” produzirão soja certificada “livre de desmatamento”, embora, como se sabe, a conversão de pasto no Cerrado para a plantação de soja leve ao deslocamento da produção de gado para a floresta amazônica e provoque outros inúmeros danos ambientais.[36] Um outro caso é o da Marfrig, uma das maiores produtoras brasileiras de carne bovina e uma das piores poluidoras do agronegócio, denunciada no ano passado pela compra de gado oriundo de áreas desmatadas ilegalmente da Amazônia. Em 2019, a empresa emitiu US$ 500 milhões em SLB para financiar a implantação de um sistema de rastreamento “livre de desmatamento” para o gado adquirido pela empresa no bioma amazônico![37]

Até as instituições financeiras que compraram enormes propriedades agrícolas no Brasil e em outras partes do mundo na última década estão agora investigando formas de gerar créditos de carbono a partir de suas operações e atrair investimentos de fundos de pensão e outros investidores institucionais, fazendo da comercialização de terras agrícolas uma jogada de investimento verde.[38] O fundo de pensão canadense Caisse de Dépôt et Placement, um dos mais importantes compradores mundiais de dívida verde e grande investidor em terras agrícolas do Cerrado brasileiro, emitiu US$ 1 bilhão em títulos verdes em maio de 2021 e tem a intenção de utilizar parte dos recursos arrecadados na compra de mais terras agrícolas.[39]

As empresas que atuam na agricultura digital também ganham muito com o financiamento verde. O lote inicial de instrumentos de financiamento verde indica que muitos dos recursos serão utilizados para financiar a adoção de tecnologias digitais na agricultura, com o pressuposto de que podem criar eficiência e reduzir as emissões de gases do efeito estufa. Além disso, a emissão de créditos de carbono e projetos financiados por títulos verdes exigem a adoção de tecnologias digitais de monitoramento e certificação. É o caso de um projeto conduzido no Cone Sul da América Latina com financiamento da Cargill, maior empresa do agronegócio do mundo, por meio de um investimento de US$ 30 milhões no Land Innovation Fund.[40] O projeto mensura, acompanha e oferece um histórico digital contínuo das emissões do solo oriundas dos fornecedores de soja da Cargill.

É evidente que todas essas iniciativas contribuem para um maior controle corporativo e financeiro. Fica muito mais difícil entender como isso vai tornar as coisas mais verdes.

Interrompendo a oferta de recursos financeiros para agricultura corporativa

O investimento na expansão do agronegócio jamais será “verde” de fato. E quando o assunto é agricultura, também não parece possível que o grande capital financeiro invista em outra coisa que não seja o agronegócio. Ambos dependem da financeirização da natureza e da implacável expropriação do controle popular sobre a terra, as florestas, as águas e a biodiversidade. Na nova arquitetura verde do capital financeiro global, a fórmula permanece a mesma: capturar bens e o orçamento públicos para maximizar os lucros de um grupo seleto de investidores, oferecendo às grandes corporações poluidoras acesso a uma nova fonte de recursos financeiros “verdes” para a manutenção das mesmas práticas comerciais de sempre. A única diferença, desta vez, é que a “natureza” está endossando diretamente a emissão de dívida.

Seja chamado de “verde” ou “socialmente responsável”, nada de bom pode sair do casamento entre o grande capital financeiro e o agronegócio corporativo. A soberania alimentar, única solução viável para a justiça climática, não será financiada por Wall Street nem pelo centro financeiro de Londres, e não será construída nem pela Cargill, nem pela Bayer. Ela só poderá ser construída quando a população tomar de volta o controle sobre suas terras, suas sementes, seus saberes e também sobre o fornecimento do dinheiro.

GRAIN, 2021 de dados da Iniciativa de Títulos Climáticos https://www.climatebonds.net/market/data/#use-of-proceeds-charts

GRAIN, 2021 de dados da Iniciativa de Títulos Climáticos https://www.climatebonds.net/market/data/#use-of-proceeds-charts

Iniciativas de financiamento verde do agronegócio

| Empresa | Mecanismo de financiamento verde | Notas |

SLC Agrícola | US$ 94 milhões em títulos verdes emitidos em 2020. Valor arrecadado em títulos verdes do agronegócio (Certificados de Recebíveis do Agronegócio) para aplicação em práticas de agricultura digital e de baixo carbono e em Sistemas Integrados (Lavoura-Pecuária) em 460 mil hectares de plantações de monocultura de soja, milho e algodão. O título verde foi emitido por meio dos bancos Bradesco BBI, Itaú e Santander. | A avaliação externa (second party opinion – SPO) feita pela Resultante listou diversas passagens que ligam a SLC Agrícola a crimes ambientais e grilagem de terras. Embora aprovada, a emissão de títulos verdes foi validada com a recomendação de não destinar recursos para estas áreas questionáveis. |

Amaggi | US$ 750 milhões em títulos de sustentabilidade emitidos em 2021, para aplicação nos 170 mil hectares da empresa em uma combinação de projetos ambientais, como energia renovável e uso do solo, bem como em atividades socioeconômicas, como a geração de empregos. O título foi coordenado por BNP Paribas, Bradesco Securities, Inc., Citigroup Global Markets, Inc., Itaú BBA USA Securities, Inc., JP Morgan Chase & Co., Rabobank e Santander Investment. | O grupo Amaggi é o maior exportador de soja do Brasil e compra muita soja de desmatadores conhecidos, como SLC Agrícola e BrasilAgro. Ainda não aderiu à data limite de 2020 para o desmatamento da vegetação nativa do Cerrado. |

AgriNurture Inc. | EUR 75 milhões (US$ 89 milhões) em títulos verdes a serem emitido na Europa em 2021. Os recursos serão utilizados em atividades diversas, incluindo redução das emissões de gases do efeito estufa e expansão de operações agrícolas. | A AgriNurture Inc. é uma empresa com sede nas Filipinas que recebeu apoio inicial do fundo de hedge Black River, da Cargill, e da companhia de investimentos Far Eastern Agricultural, da Arábia Saudita. Tornou-se uma das maiores empresas e exportadoras agrícolas do país com o desenvolvimento de monoculturas de grande escala. A investida mais recente foi com milho em Mindanau. |

Olam International | A Olam conseguiu três linhas de crédito “verdes” desde 2018 com diferentes consórcios de bancos: um empréstimo vinculado à sustentabilidade (SLL) de US$ 500 milhões em 2018; uma linha de crédito rotativo vinculada à sustentabilidade de US$ 525 milhões em 2019; e um empréstimo de sustentabilidade no valor de US$ 525 milhões em 2020 – tudo para gastos gerais, mas com uma margem de juros dependente da capacidade da Olam de cumprir uma série de metas. Em 2019, lançou o primeiro “empréstimo digital” do mundo, no valor de US$ 350 milhões. | A Olam é uma empresa indiana não residente com sede em Singapura. Uma das maiores comerciantes de commodities do mundo, investe recursos pesados em operações agrícolas e esquemas de contratos de integração, sobretudo na África e na América Latina. O fundo soberano de Singapura, Temasek, e a japonesa Mitsubishi detêm parte da empresa, que afirma administrar diretamente 2,4 milhões de hectares, incluindo uma concessão polêmica de 144 mil hectares de monocultura do dendê no Gabão. |

COFCO | Empréstimo vinculado à sustentabilidade (SLL) junto a 20 bancos, no valor de US$ 2,3 bilhões em 2019. ING, BBVA e Rabobank atuaram como coordenadores de sustentabilidade. O ABN AMRO atuou como coordenador e agente de instalações. | Foi o maior empréstimo contraído por uma trader agrícola. O empréstimo está vinculado a uma meta geral de melhoria anual do desempenho em ESG, avaliada pela SPO Sustainalytics, e ao aumento da rastreabilidade das commodities agrícolas brasileiras. No final de 2020, a International Financing Corporation (IFC) do Banco Mundial começou a subsidiar a rastreabilidade dos fornecedores diretos de soja no Matopiba, região do Cerrado (Brasil). |

Samunnati | Em julho de 2021, a Samunnati emitiu US$ 4,6 milhões em títulos verdes agrícolas pela plataforma de mercado Symbiotics. Os rendimentos devem ser “totalmente alocados na agricultura inteligente para o clima”. | A Samunnati é uma instituição de microcrédito indiana voltada a agricultores e ao agronegócio. Seus investidores incluem o fundo de pensão estadunidense TIAA e a International Development Finance Corporation do governo dos EUA. |

Bunge S.A | Empréstimo de US$ 50 milhões a ser pago em dez anos, oferecido a fornecedores de soja do Cerrado para apoiar a meta de produção livre de desmatamento. Trata-se de um mecanismo do Banco Santander e da The Nature Conservancy (“TNC”) que não é formalmente considerado como financiamento verde, mas vincula a expansão da soja as “cumprimento da lei ambiental” do Brasil. | A Responsible Commodities Facility (RCF) e a plataforma Soft Commodities Forum reúnem traders gigantes do agronegócio (ABCD, Cofco, Viterra – ex-Glencore Agriculture) para emitir novos instrumentos de dívida “verde” para a expansão da monocultura da soja sobre áreas de pastagem. |

Cargill | Land Innovation Fund, criado com aporte inicial de US$ 30 milhões da Cargill para promover a expansão da soja em áreas degradadas de pastagem na Argentina e nas regiões do Cerrado e do Gran Chaco [Aline Scá1] no Paraguai. O fundo está incorporando os fornecedores em uma cadeia de rastreabilidade para medir as emissões de carbono do solo. O Banco Cargill está aumentando o uso de títulos do agronegócio para financiar fornecedores de soja e, em 2020, registrou um aumento de 30% nas Letras de Crédito do Agronegócio. A empresa faz parte da Iniciativa Brasileirade Financiamento Verde, de apoio à emissão de títulos verdes na agricultura. | A Cargill talvez seja a trader de soja mais ligada ao desmatamento e a incêndios em sua cadeia de suprimentos. Em 2019, a Nestlé interrompeu a compra de soja brasileira da Cargill porque a trader não conseguia rastrear os produtos de seus fornecedores. Em 2020, a norueguesa Grieg Seafood não autorizou a utilização de recursos de seus títulos verdes, no valor de U S$ 103 milhões, para a compra de suprimentos de ração da Cargill enquanto a empresa não reduzisse substancialmente o risco de desmatamento relacionado à produção da soja no Brasil. |

Mafrig | US$ 500 milhões em títulos de transição sustentável emitidos em 2019 por BNP Paribas, ING e Santander, para a compra de gado criado em condições livres de desmatamento por fornecedores diretos da Amazônia. US$ 30 milhões em empréstimo vinculado à sustentabilidade (SLL) contraído em 2021, como parte do financiamento verde de apoio à transição da Marfrig para exigir o não desmatamento em toda a sua cadeia. | Primeiro “título de transição” do mundo, emitido depois que os títulos verdes de um dos maiores produtores de carne bovina do mundo foram recusados pelos investidores. O título recebeu um novo rótulo para dar suporte à limpeza da cadeia de suprimento de empresas que são grandes emissoras de gases poluentes e não se encaixam nos requisitos necessários para a adoção de títulos verdes. Apenas dois outros títulos de transição desse tipo foram emitidos em 2020, por falta de confiabilidade. |

Rizoma Agro | US$ 5 milhões em títulos verdes do agronegócio (Certificados de Recebíveis do Agronegócio) emitidos para apoiar a expansão da produção agrícola regenerativa e orgânica em 1200 hectares em São Paulo, no Brasil. Estruturado pela consultoria financeira Ecoagro. | Primeiro título verde agrícola certificado emitido no mundo, de acordo com os novos princípios da CBI para o setor agrícola. Segundo o sócio-fundador da Rizoma, Pedro Paulo Diniz, a agricultura regenerativa teria potencial para compensar “mais de 100% das emissões humanas de carbono” quee, em geral, têm “mais biodiversidade do que uma floresta nativa”. |

Ventisqueros | A produtora chilena de salmão Ventisqueros anunciou no final de 2020 que conseguiu um empréstimo verde no valor de US$ 120 milhões junto aos bancos Rabobank e DNB. O valor financiará a expansão da produção, das atuais 40 mil toneladas, para 60 mil toneladas. | Em 2019, houve uma fuga maciça de salmões de uma das fazendas da Ventisqueros em Chiloé, o que levou a uma denúncia do Serviço Nacional de Pesca e Aquicultura (Sernapesca) à Superintendência do Meio Ambiente e à justiça. A empresa também se recusa a cumprir uma pena emitida pelo Conselho de Transparência, ordenando que a Oceana fornecesse dados sobre uso de antibióticos em 2015, 2016 e 2017. |

Mowi | A Mowi completou US$ 165 milhões em títulos verdes em 2020, primeiros emitidos por uma empresa de frutos do mar. Os recursos serão utilizados em projetos verdes definidos pela estrutura de títulos verdes da Mowi. | Com sede na Noruega, a Mowi é a maior empresa de aquicultura e a maior produtora de salmão do mundo. É conhecida pelas táticas agressivas que adota contra críticos e pelos danos que já provocou ao meio ambiente, sobretudo aos cardumes de salmão selvagem. |

Syngenta | Empréstimo de longo prazo para a recuperação de áreas de pastagem degradadas com plantio de soja por meio do programa Reverte, liderado pela Syngenta em parceria com a TNC e o banco Itaú. Embora formalmente não seja um “empréstimo verde”, o banco Itaú já reservou US$ 86 milhões para “recuperação”30 mil hectares no Cerrado com soja e outros insumos fornecidos pela Syngenta. | O programa Reverte, anunciado pela Syngenta, pretende “recuperar” 1 milhão de hectares até 2025. Além do uso do financiamento verde para vender insumos e para adotar o sistema de rastreabilidade, o Grupo Syngenta negociou as sementes em troca da safra da soja (operação barter) e operou o primeiro cargueiro na exportação de soja da empresa entre Brasil e China. |

FS Bioenergia (joint venture entre o American Summit Agricultural Group e a holding Tapajós Participações, controlada pelo grupo chinês Dakang) | Três títulos verdes totalizando US$ 639 milhões em 2020 e 2021, coordenados pelo Morgan Stanley, para a produção de etanol a partir de milho e produção de energia 100% renovável. US$ 26 milhões em títulos vinculados à sustentabilidade (SLL) junto ao Credit Suisse Bank e US$ 33 milhões em empréstimo vinculado à sustentabilidade (SLL) em 2020 junto ao banco Santander, condicionado a: redução da pegada de carbono, melhoria da rastreabilidade dos fornecedores e divulgação e transparência em relatórios anuais. | Foi o primeiro título verde do agronegócio para o setor de bioenergia, chamado Certificado de Recebíveis do Agronegócio (CRA).A empresa produziu 100% de etanol de milho. O setor de bioenergia, juntamente com o setor florestal, é um dos maiores emissores de títulos verdes e de sustentabilidade. |

Suzano S.A. | US$ 1,6 bilhão em quatro títulos verdes emitidos desde 2016 para operações de plantações industriais de papel e celulose. A oferta foi coordenada por J.P. Morgan, Goldman Sachs, Morgan Stanley, Bank of America, BNP, Crédit Agricole, MUFG, Santander, Rabobank, SMBC Nikko, Scotiabank e Mizuho. Dois títulos vinculados à sustentabilidade (SLB), totalizando US$ 1,2 bilhão em 2020, e outro US$ 1 bilhão em SLB emitidos em junho de 2021, por meio do BNP Paribas, BofA, J.P. Morgan, Mizuho, Rabo Securities e Scotiabank. Um empréstimo vinculado à sustentabilidade (SLL) no valor de US$ 1,6 bilhão em janeiro de 2021, operado pelo BNP Paribas. Tanto os títulos quanto os empréstimos vinculados à sustentabilidade estão ligados à redução das emissões diretas e do consumo de água da empresa em todas as suas operações e compras (escopos 1 e 2). Há também uma meta de “inclusão” de mulheres em cargos de liderança. | A Suzano foi a primeira emissora de títulos verdes e vinculados à sustentabilidade do Brasil e tem 37% de suas dívidas atreladas ao financiamento verde. A Suzano S.A tem mais de 1 milhão de hectares dedicados à monocultura industrial de pinus e eucalipto no Brasil e, historicamente, é ligada a uma série de violações de direitos humanos de comunidades locais e de direitos trabalhistas. |

Tropical Landscapes Financing Facility (TLFF) | US$ 95 milhões em títulos de sustentabilidade emitidos em 2018 pela iniciativa Tropical Landscapes Finance [Aline Scá2] Facility (TLFF), da USAID, por meio de uma parceria entre o BNP Paribas e a WWF. Os títulos foram emitidos para financiar 88 mil hectares de monocultura da borracha para a PT Royal Lestari Utama (RLU), joint venture indonésia entre a francesa Michelin e o Barito Pacific Group, da Indonésia. | Primeiro instrumento de dívida de sustentabilidade da Ásia e parte do Memorando de Entendimento entre a ONU Meio Ambiente e o BNP Paribas, assinado em dezembro de 2017 na Cúpula One Planet, em Paris. A meta é chegar a US$ 10 bilhões em financiamento sustentável inovador até 2025 para projetos de apoio à agricultura e à silvicultura sustentáveis para ajudar a solucionar a crise climática. |

[1] Claire Acher, “Comércio de soja do Brasil vinculado ao desmatamento e emissões de carbono”, Mongabay, 26 de agosto de 2019. https://brasil.mongabay.com/2019/08/comercio-de-soja-do-brasil-vinculado-ao-desmatamento-e-emissoes-de-carbono/

[2] Ana Mano, “UPDATE 1-Brazil’s Amaggi soybean producer prices $750m green bond –CFO”, Reuters, janeiro de 2021. https://www.reuters.com/article/amaggi-bond-idUSL1N2JW2MY; https://chainreactionresearch.com/the-chain-amaggis-new-green-bond-prompts-questions-on-deforestation-commitment/

[3] Jenny Gonzales, “Críticos afirmam: Blairo Maggi, o rei da soja, reina absoluto sobre o destino da Amazônia”, Mongabay, 9 de julho de 2018. https://brasil.mongabay.com/2018/07/criticos-afirmam-blairo-maggi-rei-da-soja-reina-absoluto-destino-da-amazonia/

[4] Caio de Freitas Paes, “Grilagem no Cerrado baiano resvala na Cargill e em fundo de pensão dos EUA”, 14 de dezembro de 2020. https://brasil.mongabay.com/2020/12/grilagem-no-cerrado-baiano-resvala-na-cargill-e-em-fundo-de-pensao-dos-eua/; Global Witness, “Razing the stakes”, 6 de maio de 2020. https://www.globalwitness.org/en/campaigns/forests/razing-stakes/

[5]Disponível em: https://isecbrasilsiteblob.blob.core.windows.net/ri-files/EMISS%C3%95ES/ISEC/CRA/EMISSAO%2020%20SERIE%2001/RESULTANTE_SLC_Relat%C3%B3rio%20Final_CRA%20Verde_24112020v.2.pdf.

[6] Resultante, “Avaliação Externa – Second Opinion. Relatório Final”, CRA verde. 24 de novembro de 2020. Acesso em agosto de 2021. https://isecbrasilsiteblob.blob.core.windows.net/ri-files/EMISS%C3%95ES/ISEC/CRA/EMISSAO%2020%20SERIE%2001/RESULTANTE_SLC_Relat%C3%B3rio%20Final_CRA%20Verde_24112020_v.2.pdf. Veja também: https://www.slcagricola.com.br/ra2020/en/pdf/slc_ra_2020_1.pdf

[7] Para consultar as empresas privadas brasileiras que emitiram títulos temáticos, acesse o banco de dados da consultoria especializada SITAWI (OSCIP) em https://www.sitawi.net/noticias/sitawi-lanca-primeiro-banco-de-dados-de-titulos-verdes-no-brasil/. Veja também Climate Bonds Initiative: “Análise do Mercado de Financiamento Sustentável da Agricultura no Brasil: Briefing do Brasil, 2021”. https://www.climatebonds.net/files/reports/cbi_brazil_agrisotm_port.pdf

[8] Climate Bonds Initiative (CBI), “Sustainable Debt. Global state of the market 2020”, p. 9. https://www.climatebonds.net/files/reports/cbi_sd_sotm_2020_04d.pdf. A maioria dos dados mais atuais sobre o mercado de títulos verdes se baseia em informações da CBI, única certificadora global de títulos verdes.

[9] Gestora de ativos Amundi; International Finance Corporation (IFC), Grupo Banco Mundial, “Emerging Market Green Bonds Report 2020”, Segundo Trimestre 2021. Emerging Market Green Bonds Report 2020 (ifc.org)

[10] Todos os investidores que assinaram declarações públicas e participaram do mercado de títulos verdes podem ser consultados em: https://www.climatebonds.net/get-involved/investor-statement

[11] Daniela Gabor, “Private finance won’t decarbonise our economies – but the ‘big green state’ can”, The Guardian, 4 de junho de 2021. https://www.theguardian.com/commentisfree/2021/jun/04/private-finance-decarbonise-economies-green-state

[12] GRAIN, “Cercas digitais: cercamento financeiro das terras agrícolas na América do Sul”, 22 de setembro de 2020. https://grain.org/e/6531

[13] No Brasil, o Fiagro, novo instrumento de financiamento privado, tem como base a Resolução nº 39/2 da Comissão de Valores Mobiliários (CVM). Além das alterações na lei de terras (Lei 13.465/17), nos instrumentos de crédito rural (Lei 13.986/2020) e nos títulos do agronegócio (Lei 14.130/2021), o Congresso também aprovou um projeto de lei de pagamentos por serviços ambientais (14.119/2021), que inclui créditos de carbono, cotas de reserva ambiental e títulos verdes.

[14] GRAIN, “Cercas digitais”, 2020. Veja os casos completos no Anexo disponível em português e espanhol: https://grain.org/system/attachments/sources/000/006/141/original/PT_zonas_de_expans-o_e_investimento_na_Am-rica_do_Sul_PDF_18_09.pdf

[15] Veja Climate Bonds Initiative (CBI). 2020. Op cit. p. 7. Os bancos de desenvolvimento emitiram 68% do total de títulos de sustentabilidade, no valor de US$ 108 bilhões. O Banco Mundial, por meio do Banco Internacional para Reconstrução e Desenvolvimento, é hoje o maior emissor desses títulos, chegando a um total de US$ 81 bilhões em 2020 – o triplo do investimento registrado em 2019. A instituição também oferece assistência técnica a outros emissores, principalmente no processo de emissão de títulos soberanos verdes, sociais ou de sustentabilidade (GSS) por países em desenvolvimento, em CDI. 2020. Op. cit. p.12

[16] Mehreen Khan. “Is Brussels green bond washing?”, Financial Times, 19 de outubro de 2020. https://www.ft.com/content/38130bf9-2bcc-494e-9b71-889d517edc7a

[17] A China lidera a lista dos maiores emissores desses títulos sociais, arrecadando US$ 68 bilhões, principalmente em títulos pandêmicos. CBI.2020. Op. cit. p.14.

[18] Javier Lewkowicz, “Argentina insiste em oportunidade de ‘swap de dívida por natureza’”, Diálogo Chino, 15 de junho de 2021. https://dialogochino.net/pt-br/mudanca-climatica-e-energia-pt-br/argentina-insiste-em-oportunidade-de-swap-de-divida-por-natureza/

[19] “Green bond fund of the year, Initiative of the year: Amundi and IFC’s Emerging Green One”, Green Finance, 2 de abril de 2019: https://www.environmental-finance.com/content/awards/green-social-and-sustainability-bond-awards-2019/winners/green-bond-fund-of-the-year-initiative-of-the-year-amundi-and-ifcs-emerging-green-one.html; Rachel Fixsen, “Alecta, ERAFP among backers of $1.4bn EM green bond fund”, IPE Magazine: 19 de março de 2018: https://www.ipe.com/alecta-erafp-among-backers-of-14bn-em-green-bond-fund/10023735.article; “Amundi’s one-year-old green bond fund ‘ahead of schedule’”, Environmental Finance, 4 de março de 2019: https://www.environmental-finance.com/content/analysis/amundis-one-year-old-green-bond-fund-ahead-of-schedule.html

[20] Climate Bonds Initiative (CBI), 2020. Op. cit. p. 11. Entre outras empresas que emitiram títulos verdes em 2020 também estão a Volkswagen (US$ 2,3 bilhões), a Daimler AG (US$ 1,1 bilhão) e a Volvo (US$ 588 milhões). p.6. Veja também Environmental Finance. Sustainable Bonds insight 2021. https://www.environmental-finance.com/assets/files/research/sustainable-bonds-insight-2021.pdf

[21] Mich Battle Creek, “Kellogg Company Announces Pricing of its Inaugural Sustainability Bond”, Kellogg’s, 11 de maio de 2021. https://newsroom.kelloggcompany.com/2021-05-11-Kellogg-Company-Announces-Pricing-of-its-Inaugural-Sustainability-Bond

[22] Esses agentes externos especializados, sejam agências de avaliações externas (Second Party Opinion – SPOs) ou de certificação, seguem parâmetros também criados por agências privadas especializadas e adotados pelo mercado internacional de títulos verdes, como a International Capital Market Association (ICMA), responsável pela elaboração dos Princípios dos Títulos Verdes, Títulos Sociais e Diretrizes para Títulos Sustentáveis; o Banco Mundial; a International Finance Corporation (IFC) e a Climate Bonds Initiative (CBI).

[23] Xuan Sheng Ou Young. “Why investor appetite for sustainability-linked bonds is growing”, Blog de gestão de ativos do BNP Paribas, 22 de julho de 2021. https://investors-corner.bnpparibas-am.com/investing/why-investor-appetite-for-sustainability-linked-bonds-is-growing/

[24]APG. “Sustainability bonds: new opportunities, but avoid greenwashing”, 9 de julho de 2021. https://apg.nl/en/publication/sustainability-linked-bonds-new-opportunities-but-avoid-greenwashing/

[25] Stephen M. Liberatore, “Sustainability-linked bonds do not fit our impact framework”, Nuveen, empresa da TIAA, 2021. https://www.nuveen.com/global/insights/income-generation/sustainability-linked-bonds-do-not-fit-our-impact-framework

[26] Daniela Gabor, “Private finance won’t decarbonise our economies – but the ‘big green state’ can”, The Guardian, 4 de junho de 2021: https://www.theguardian.com/commentisfree/2021/jun/04/private-finance-decarbonise-economies-green-state

[27] Para entender melhor o lobby da FOLU e do agronegócio para dar um verniz verde às “soluções baseadas na natureza”, veja GRAIN, “Corporate greenwashing: ‘net zero’ and ‘nature-based solutions’ are a deadly fraud”, 17 de março de 2021: https://grain.org/en/article/6634-corporate-greenwashing-net-zero-and-nature-based-solutions-are-a-deadly-fraud

[28] Os relatórios da FAO/TNC podem ser encontrados em: http://www.fao.org/land-water/overview/integrated-landscape-management/nature-based-solutions/en/. Não existe uma definição nem um critério internacional de “agricultura regenerativa”, mas os exemplos nos relatórios destacam uma combinação de práticas tradicionais e industriais, como plantio direto, rotação de culturas, tecnologias de agricultura de precisão e edição genética para a produção de biofertilizantes e micro-organismos. Para saber mais sobre a perspectiva da FOLU sobre o conceito, veja: “Growing Better. Ten Critical Transitions to Transform Food and Land Use”, 2019, sobretudo “Critical Transition 2. Scaling productive and regenerative agriculture”, https://www.foodandlandusecoalition.org/wp-content/uploads/2019/09/FOLU-GrowingBetter-GlobalReport-ExecutiveSummary.pdf. Para entender a visão do Fórum Econômico Mundial, veja: “The Future of Nature and business”, 2020. http://www3.weforum.org/docs/WEF_The_Future_Of_Nature_And_Business_2020.pdf

[29] Veja, por exemplo, Corporate Accountability, Global Forest Coalition, Amigos da Terra Internacional, “A Grande Trapaça: Como grandes poluidores estão promovendo uma agenda climática ‘net zero’ para atrasar, enganar e negar”, junho de 2021: https://www.corporateaccountability.org/resources/the-big-con-net-zero/

[30] GRAIN, “Corporate greenwashing: ‘net zero’ and ‘nature-based solutions’ are a deadly fraud”, 17 de março de 2021: https://grain.org/en/article/6634-corporate-greenwashing-net-zero-and-nature-based-solutions-are-a-deadly-fraud

[31]Andrew Marshall, “Mitsubishi and AIC team up for carbon farming credits”, The Land, 4 de agosto de 2021: https://www.theland.com.au/story/7370631/mitsubishi-buys-into-carbon-farming-with-aic-partnership/?src=rss

[32] “Bayer lança programa no Brasil para captura de carbono na agricultura”, Reuters, 27 de maio de 2021. https://www.reuters.com/article/commods-bayer-carbono-idBRKCN2D82T8-OBRBS e “Bayer anuncia el lanzamiento de la primera fase de la iniciativa Carbono en la Argentina”, Bayer, 22 de julho de 2021. https://www.conosur.bayer.com/es/bayer-lanza-la-iniciativa-de-carbono-en-argentina

[33] “Título verde pode injetar R$ 700 bilhões na agricultura brasileira até 2030”, Nova Cana, 7 de janeiro de 2021. https://www.novacana.com/n/industria/financeiro/titulo-verde-injetar-r-700-bilhoes-agricultura-brasileira-2030-070120

[34] “Ecoagro and Rizoma Agro announce the world’s first Green Bond Certified under the Climate Bonds Standard for Agriculture”, CBI, 2 de setembro de 2020. https://www.climatebonds.net/resources/press-releases/2020/09/ecoagro-and-rizoma-agro-announce-worlds-first-green-bond-certified

[35] Sobre financiamento e títulos verdes do agronegócio no Brasil, veja: Grupo Carta de Belém. “Mapeamento das distintas iniciativas sobre recuperação econômica e retomada verde”. Dezembro de 2021. Sobretudo Gabriela de Oliveira Junqueira. Relatório Final. Eixo 1 e Junior Aleixo. Relatório Final, Eixo 2. Um relatório executivo deverá ser publicado até o fim do ano de 2021.

[36] De 2000 a 2014, mais de 80% da expansão da soja no Cerrado ocorreu em áreas de pasto e outras culturas, impulsionando o avanço da pecuária na floresta amazônica, sobretudo no norte do Mato Grosso e no sul do Pará. Em Diana Aguiar e Maurício Torres. “A boiada está passando: desmatar para grilar”, Agro é Fogo, 2021: https://agroefogo.org.br/a-boiada-esta-passando-desmatar-para-grilar/

[37] Jasper Cox, “Brazil bonds make green investors look ridiculous”, Global Capital, 27 de agosto de 2019: https://www.globalcapital.com/article/28mtxz67sok79sit5mosg/tuesday-view/brazil-bonds-make-green-investors-look-ridiculous; “Brazil beef giants linked to illegal Amazon deforestation”, Mongabay, 11 de dezembro de 2020: https://news.mongabay.com/2020/12/brazil-beef-giants-linked-to-illegal-amazon-deforestation/; e, para informações sobre as emissões de gases do efeito estufa pela Marfrig, veja GRAIN e IATP, “Emissões impossíveis: Como a indústria de carne e laticínios está aquecendo o planeta”, 2 de agosto de 2018: https://grain.org/pt/article/6011-emissoes-impossiveis-como-a-industria-de-carne-e-laticinios-esta-aquecendo-o-planeta

[38] GRAIN, “The global farmland grab goes green”, 10 de maio de 2021: https://grain.org/e/6667

[39] Elisabeth Jeffies, “Hard reality: Why Canada’s pensions are blazing a trail in green bond issuance”, Capital Monitor, 15 de julho de 2021. https://capitalmonitor.ai/institution/asset-owners/canadas-pensions-are-world-leaders-in-green-bond-issuance/; https://www.cdpq.com/sites/default/files/medias/pdf/en/CDPQ_GreenBond_Framework_SPO2021.pdf

[40] Land Innovation Fund. https://www.landinnovation.fund/.