https://outraspalavras.net/desigualdades-mundo/paul-krugman-por-que-trump-teme-o-pix/

Paul Krugman (título original: Has Brazil Invented the Future of Money?) – tradução Antônio Martins

22 jul 2025

[Nota do Website: Artigo de um grande economista dos dias de hoje onde coloca o que o Brasil tem criado em termos globais. E assim, mostra como o atual governo norte americano de D.Trump está tentando esmagar o nosso país por estar propondo e vivendo situações que saíram e saem do domínio dos EUA. Outro material que precisamos conhecer e com isso nos dar condições de sabermos que caminhos queremos trilhar no mundo global].

Nobel da Economia explica: sistema brasileiro é rápido, seguro e gratuito – por isso, tornou-se popular. Seus “problemas”: ele quebra o mito do Estado “ineficiente”, ameaça lucros financeiros parasitários e pode tornar obsoletos os bancos privados.

Na semana passada, a Câmara dos Deputados dos EUA aprovou a Lei Genius, que impulsionará o crescimento das stablecoins, [moedas digitais privadas, atreladas ao dólar] abrindo caminho para futuros golpes e crises financeiras. Na quinta-feira, os deputados norte-americanos também aprovaram um projeto que proíbe o Federal Reserve/FED (banco central dos EUA) de criar uma moeda digital pública (Central Bank Digital Currency, ou CBDC) — ou mesmo de estudar a ideia.

Por que o Partido Republicano de Trump tem tanto medo de uma CBDC a ponto de literalmente ordenar que o Fed nem pense no assunto?

Em 2022, o Fed emitiu um relatório preliminar sobre a possibilidade de criar uma CBDC, descrita como “análoga a uma versão digital do papel-moeda”. Atualmente, os norte-americanos só podem usar um tipo de passivo do Federal Reserve: pedaços de papel verde com rostos de presidentes mortos. Uma CBDC ampliaria esse direito, permitindo depósitos diretos no Fed na forma de registros digitais — como, aliás, são todos os depósitos bancários hoje.

Se isso soa estranho, lembre-se que já temos algo equivalente a uma moeda digital de banco central (CBDC) — mas só para instituições financeiras. Os bancos têm contas no Fed e transferem recursos entre si via sistemas eletrônicos. Por que não estender esse acesso a pessoas e empresas não financeiras?

Os parlamentares do Partido Republicano alegam preocupação com privacidade, dizendo que uma CBDC permitiria vigilância estatal generalizada. Mas são os mesmos que repassaram dados do Medicaid à polícia de imigração (ICE), para facilitar prisões e deportações. Se você acredita que sua motivação é proteger cidadãos, tenho umas moedas digitais da família Trump para vender…

Vale lembrar: o Estado já pode acessar registros bancários privados em certas circunstâncias e tem, por certo, tecnologia para rastrear cada transação financeira que você faça. O que o impede é a lei — no caso norte-americano, a Lei do Direito à Privacidade Financeira [Right to Financial Privacy Act]. Uma CBDC teria proteções similares. Ou você confia no Estado de Direito, ou não.

O verdadeiro que os republicanos têm (e com razão) é que muitos prefiram uma CBDC a bancos privados — principalmente, mas não só, no lugar das stablecoins. Qualquer tentativa de criar uma moeda digital completamente estatal enfrentaria feroz oposição do setor financeiro.

Mas e a hipótese de uma CBDC parcial? Será que poderíamos manter contas em bancos privados, mas contar com um sistema público eficiente para fazer ou receber pagamentos a partir destas contas?

Sim, poderíamos. Sabemos disso porque o Brasil já fez.

A maioria das pessoas provavelmente não vê o Brasil como líder em inovação financeira, mas sua economia política é bem diferente da norte-americana. Lá, ex-presidentes que tentam melar eleições vão para a cadeia. E os lobbies que travam uma moeda digital nos EUA têm menos força por lá. O Brasil planeja até uma CBDC, mas o primeiro passo foi o Pix, sistema de pagamentos do Banco Central lançado em 2020.

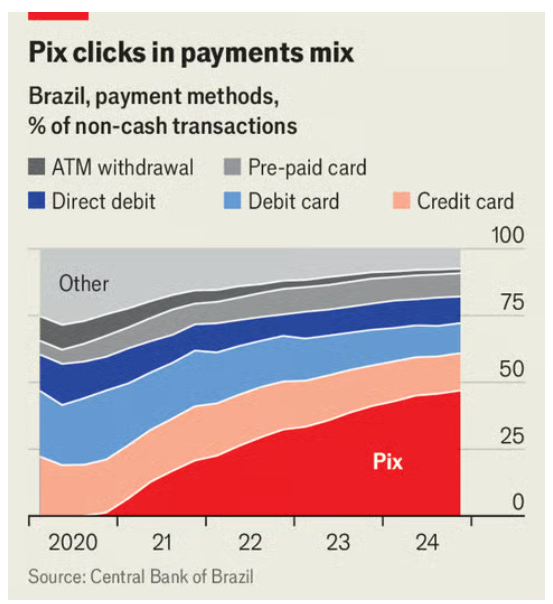

O Pix é como uma versão pública do Zelle (o sistema de pagamentos operado, nos EUA, por um consórcio de bancos privados), mas muito mais fácil de usar. O Zelle é grande, mas o Pix é imenso: 93% dos adultos brasileiros o usam. E parece estar substituindo rapidamente tanto o dinheiro quanto os cartões, como mostra o gráfico abaixo:

E por quê? Segundo o FMI, pelos seguintes motivos:

· As transações no Pix são quase instantâneas (levam 3 segundos, contra 2 dias no cartão de débito e 28 no cartão crédito).

· Os custos são baixos. O sistema é gratuito para pessoas físicas e cobra apenas 0,33% do valor transferido para empresas (contra 1,13% no cartão de débito e 2,34% no de crédito).

O Pix faz o que os entusiastas das criptomoedas prometeram (e não cumpriram): baixo custo e inclusão financeira. Compare os 93% de brasileiros que usam o Pix com os míseros 2% de norte-americanos – sim, apenas 2%! – que usaram criptomoedas para pagar algo ou fazer algum tipo de pagamento em 2024.

Teremos algo como o Pix nos EUA? Não. Ou só daqui muito tempo, por dois motivos.

Primeiro, o setor financeiro dos EUA é poderoso demais e jamais permitiria um sistema público competindo com seus produtos — ainda que (ou justamente porque) fosse melhor. A gestão Trump já sugeriu que o Pix no Brasil é “concorrência desleal” para as bandeiras norte-americanas de cartões.

Segundo, a direita norte-americana crê piamente que o Estado é sempre o problema, nunca a solução. Os republicanos jamais admitiriam que um sistema público de pagamentos possa ser melhor que as alternativas do setor privado.

Outros países poderão aprender com o sucesso do Brasil e desenvolver um sistema de pagamentos digital. Mas é muito provável que os EUA sigam reféns de uma combinação entre interesses corporativos e fantasias cripto.